730 integrativo entro il 25 ottobre – caso pratico

Il contribuente che si accorge di aver commesso errori od omissioni nel modello 730 già validatamente inviato può, entro martedì 25 ottobre 2016, presentare un nuovo modello 730/2016 completo di tutte le sue parti, integrato e corretto.

Nella newsletter di oggi vediamo come impostare, modificare ed inviare un 730/2016 integrativo, redditi 2015, nel caso di contribuenti che si accorgano di non aver fornito tutti gli elementi da indicare in dichiarazione.

Con la correzione o integrazione del modello 730/2016 si possono verificare le seguenti situazioni:

- maggior credito, minor debito (correzione/integrazione a favore del contribuente) o un’imposta invariata;

- modifica/integrazione dei soli dati del sostituto d’imposta che effettuerà il conguaglio;

- sia maggior credito o minor debito o imposta invariata sia modifica/integrazione dei dati del sostituto d’imposta che effettuerà il conguaglio.

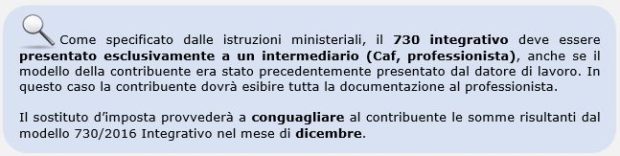

Non è possibile presentare un modello 730/2016 integrativo nel caso in cui il contribuente si sia dimenticato di dichiarare dei redditi oppure ha indicato oneri deducibili o detraibili in misura superiore a quella spettante (situazione a sfavore del contribuente e a favore del fisco). In questo caso deve essere obbligatoriamente presentato un modello Unico Persone fisiche.

La signora Bianchi ha presentato il Modello 730/2016, tramite sostituto d’imposta, indicando tutti gli oneri detraibili e deducibili sostenuti nel 2015 per lei e per il figlio fiscalmente a carico.

Essendo legalmente separata, la detrazione delle spese per il figlio spetta in misura piena (100%) alla signora Bianchi in quanto, di comune accordo con l’ex coniuge, la detrazione le è stata attribuita perché “genitore con reddito complessivo più elevato”. Avendo l’ex coniuge il reddito più basso, che non gli consente di fruire in tutto o in parte della detrazione, la signora Bianchi può fruire per intero della detrazione per le spese sostenute per il figlio.

Tuttavia, solo nel mese di ottobre la signora Bianchi viene a conoscenza del fatto che, in base alle modifiche apportate dalla legge 13 luglio 2015, n.107, entrata in vigore il 16 luglio 2015, recante “la riforma del sistema nazionale di istruzione e formazione e delega per il riordino delle disposizioni legislative vigneti”, può detrarre il 19% delle spese per la mensa scolastica, sostenute per il figlio per un importo annuo non superiore a 400 euro. In questo caso può quindi presentare entro martedì 25 ottobre 2016 un nuovo modello 730, uguale al precedente, riportando il codice 1 nella casella del frontespizio ed inserendo la spesa sostenuta per la mensa scolastica del figlio, nel quadro E (righi da E8 a E12 con codice spesa “12”).

![]()

Posizionandoci nel quadro Dichiarante, è necessario indicare il codice “1” nella casella 730 integrativo.

Successivamente andremo ad inserire nel quadro E, nei righi da righi da E8 a E12, il codice spesa “12 – per le spese di istruzione sostenute per la frequenza di scuole dell’infanzia, del primo ciclo di istruzione e della scuola secondaria di secondo grado del sistema nazionale di istruzione (articolo 1 della legge 10 marzo 2000, n. 62), per un importo annuo non superiore a 400 euro per alunno o studente.”

All’interno della gestione inserire i dati richiesti:

- Importo della spesa;

- Numero degli alunni o studenti.

Alla chiusura della gestione, il software riporta nel quadro E del modello 730 l’importo della spesa detraibile, nel limite di euro 400,00 per alunno o studente.

Ultimo passaggio, dopo aver completato il modello 730/2016, e quello della creazione del file telematico per l’invio.

Per maggiori chiarimenti si rimanda alla guida online dell’applicazione 730/2016.

ML/17– DB501