Modello Redditi Società di Capitali 2017

Con il provvedimento del 31 Gennaio 2017 l’Agenzia delle Entrate ha approvato il Modello Redditi Società di Capitali 2017 anno imposta 2016, nonché le relative istruzioni.

Eseguendo l’update del software da oggi Dichiarazioni GB mette a disposizione l’Applicazione Redditi Società di Capitali che le società ed enti commerciali residenti nel territorio dello Stato e i soggetti non residenti equiparati devono presentare nell’anno 2017 ai fini delle imposte sui redditi.

Sono molte le novità che quest’anno interessano modello Redditi Società di Capitali, vediamone insieme alcune delle principali.

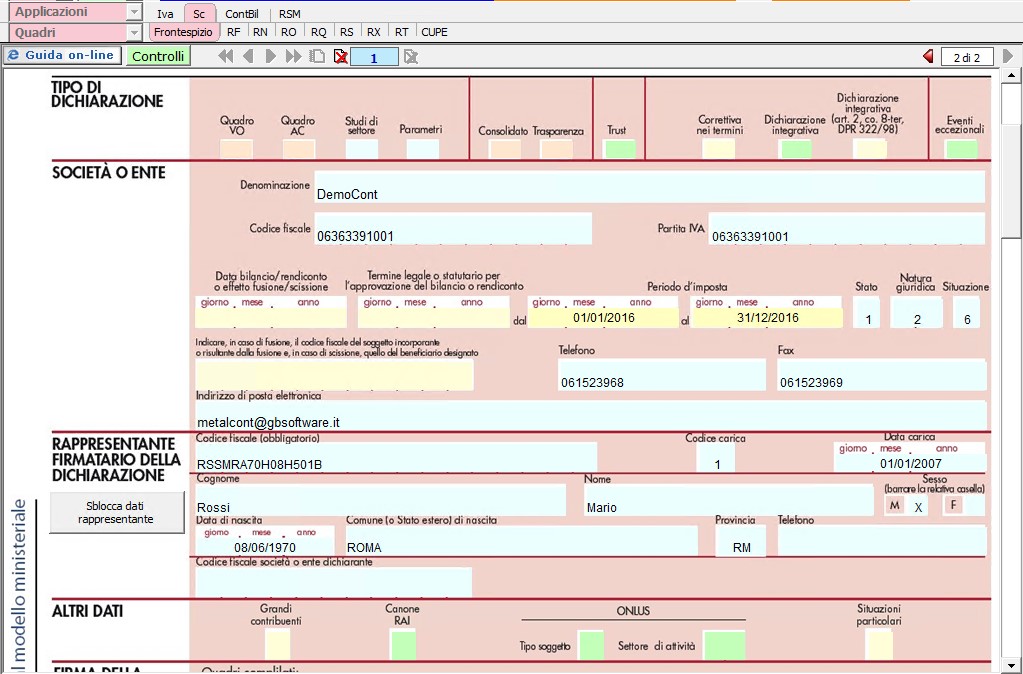

Frontespizio

Casella “Redditi” e “Iva” – Sono state eliminate le caselle in quanto non è più possibile presentare in maniera unificata il Modello Iva con il Modello Redditi.

Casella “Integrativa a favore” – E’ stata eliminata in quanto il termine per la presentazione della dichiarazione integrativa “a favore” è stato equiparato a quello previsto per la presentazione della dichiarazione integrativa “a sfavore”.

Casella “Visto di conformità ai sensi dell’art.35 del D.lgs. n.241/1997 relativo a Redditi/IVA” – Anche questa casella è stata eliminata in quanto la Dichiarazione Iva non può più essere presentata insieme al Modello Redditi

Quadro RF

Righi RF29 e RF52 – Non devono essere più indicate le spese e gli altri componenti negativi derivanti da operazioni intercorse con imprese residenti in stati o territori “Black-list”.

Altre Variazione in aumento e Altre Variazioni in diminuzione – Da quest’anno è prevista l’indicazione della minusvalenza/plusvalenza che si genera per effetto dell’assegnazione ai soci da indicare con il codice 51.

Altre variazioni in diminuzione – inseriti i codici 55, per evidenziare il maggior valore delle quote di ammortamento e dei canoni di locazione finanziaria relativo agli investimenti in beni materiali strumentali nuovi e 56, per indicare il maggior valore delle quote di ammortamento e dei canoni di locazione finanziaria relativi al costo di acquisizione dei beni immateriali strumentali.

Quadro RN

E’ stata inserito il rigo RN14 per indicare il credito d’imposta (c.d. school-bonus) per le erogazioni liberali in denaro destinate agli investimenti in favore di tutti gli istituti del sistema nazionale di istruzione.

Quadro RS

È stato eliminato il prospetto “Errori contabili”.

Nel prospetto “Spese per interventi su edifici ricadenti nelle zone sismiche” è stata prevista la proroga dell’agevolazione per gli interventi effettuati a decorrere dal 1° gennaio 2017.

Nel prospetto relativo alle “Spese di riqualificazione energetica”, è stata prevista la proroga fino al 31 dicembre 2017 dell’agevolazione fiscale che consente di detrarre dall’imposta lorda il 65 per cento delle spese relative ad interventi di riqualificazione energetica degli edifici.

Quadro RX

Nella sezione I è stata inserita la colonna “Importo a debito risultante dalla presente dichiarazione” per indicare l’importo a debito delle imposte risultanti dai rispettivi quadri della dichiarazione (tenendo conto, per le imposte per le quali è presente la colonna 2, degli eventuali crediti evidenziati nel nuovo quadro DI).

Eliminata la sezione “Determinazione dell’Iva da versare o del credito d’imposta” poiché, come ripetuto più volte, la dichiarazione IVA non può più essere presentata in forma unificata con la dichiarazione dei redditi.

Quadro DI

Quadro DI

Quadro DI

Quadro DIIl nuovo quadro è stato introdotto per i soggetti che hanno presentato nel 2016 dichiarazioni integrative a favore oltre il termine prescritto per la presentazione della dichiarazione relativa al periodo d’imposta successivo a quello di riferimento delle dichiarazioni integrative, per indicare il maggior credito emergente da dette dichiarazioni integrative.

Modalità di presentazione

La dichiarazione Redditi SC deve essere presentata in via telematica, direttamente dal soggetto oppure tramite intermediari abilitati, tramite i servizi dell’Agenzia delle Entrate.

Termine di prestazione

Il modello Unico SC deve essere presentato entro l’ultimo giorno del nono mese successivo alla data di chiusura del periodo d’imposta, non rilevando la data di approvazione del bilancio o del rendiconto.

Nel caso di esercizio coincidente con l’anno solare il termine d’invio del modello è il 2 ottobre 2017 (il 30 settembre 2017 quest’anno cade di sabato).

![]() Con l’approvazione dei nuovi schemi di bilancio sono stati modificati alcuni articoli del TUIR, ai fini di accogliere le nuove disposizioni civilistiche in materia di bilancio. Con lo scopo di agevolare la “prima applicazione” delle novità è stato prorogato al 16 ottobre 2017 (il 15 cade di domenica) il termine di presentazione delle dichiarazioni dei redditi e Irap relative al 2016.

Con l’approvazione dei nuovi schemi di bilancio sono stati modificati alcuni articoli del TUIR, ai fini di accogliere le nuove disposizioni civilistiche in materia di bilancio. Con lo scopo di agevolare la “prima applicazione” delle novità è stato prorogato al 16 ottobre 2017 (il 15 cade di domenica) il termine di presentazione delle dichiarazioni dei redditi e Irap relative al 2016.

REDDITI SOCIETÀ DI CAPITALI 2017

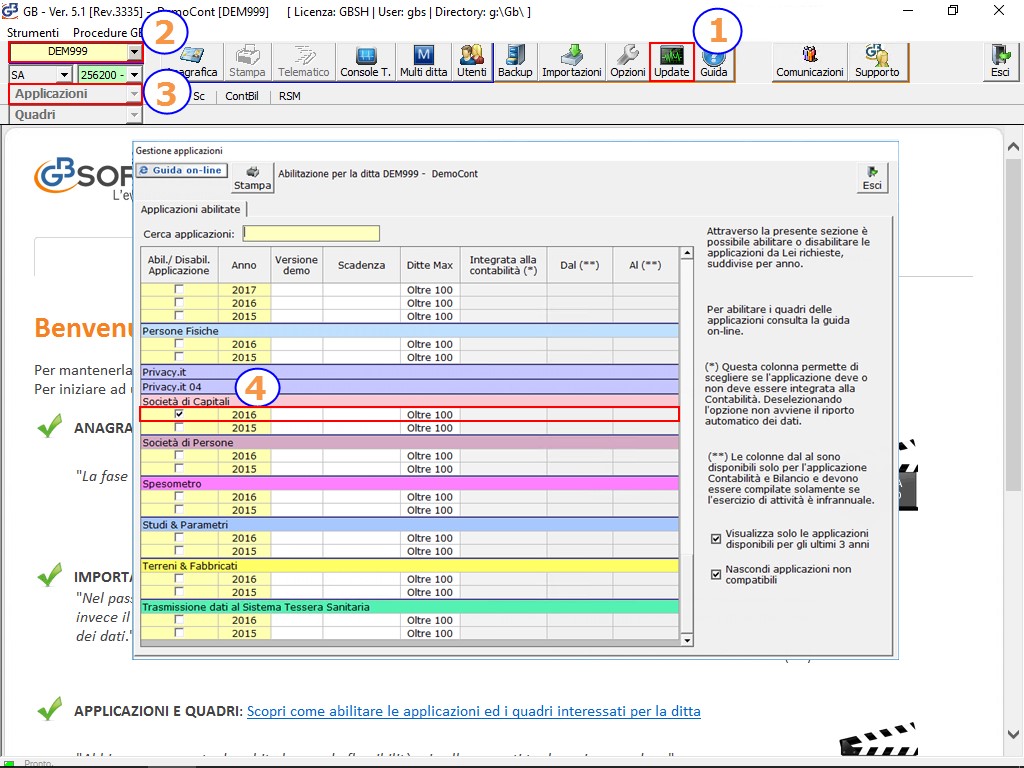

Da oggi è disponibile l’applicazione “Dichiarazione Redditi Società di Capitali 2017”.

Ricordiamo i passaggi per l’abilitazione:

- Eseguire l’update del software

- Posizionarsi nella ditta nella quale abilitare l’applicazione

- Aprire la maschera “Applicazioni”

- Selezionare l’anno “2016” per l’applicazione “Società di Capitali”

![]() I Pagamenti per l’applicazione SC saranno rilasciati con la versione definitiva dell’applicazione REDDITI SC 2017. Attualmente si attendono aggiornamenti da parte dell’Agenzia delle Entrate relativamente alle istruzioni ministeriali 2017.

I Pagamenti per l’applicazione SC saranno rilasciati con la versione definitiva dell’applicazione REDDITI SC 2017. Attualmente si attendono aggiornamenti da parte dell’Agenzia delle Entrate relativamente alle istruzioni ministeriali 2017.

Inoltre, l’Agenzia delle Entrate non ha ancora pubblicato i moduli di controllo della dichiarazione Redditi Società di Capitali 2017, pertanto non è al momento possibile la creazione del file telematico.

Le istruzioni per l’utilizzo dell’applicazione “Redditi SC 2017” si possono consultare dalla guida on-line.

DB121 – AP/07