Comunicazione Black list 2016: rilascio applicazione

Il DL 193/2016 ha eliminato l’obbligo della comunicazione delle cessioni di beni e delle prestazioni di servizi effettuate e ricevute nei confronti di operatori economici aventi sede in Paesi cosiddetti Black list a partire dall’anno di imposta 2016, ma qualora sia più agevole per il contribuente continuare a trasmetterle per ragioni di carattere informatico, potrà continuare a comunicarle come per il 2015.

Le operazioni con questi Paesi non devono essere più incluse, quindi, nella Comunicazione Polivalente 2017 ma, qualora sia più agevole per il contribuente continuare a trasmetterle per ragioni di carattere informatico, le medesime possono ancora essere inserite nel quadro BL della Comunicazione Black List 2016.

Ricordiamo che….

Ricordiamo che….

Il D.Lgs n.175/2014 ha introdotto delle importanti semplificazioni in merito all’obbligo di comunicazione delle cessioni di beni e delle prestazioni di servizi, effettuate e ricevute nei confronti di operatori economici avente sede, residenza o domicilio in paesi Black List. La comunicazione è diventata annuale e deve essere eseguita se l’ammontare complessivo delle operazioni attive e passive verso paesi a fiscalità privilegiata supera la soglia dei 10.000,00 €.

Si ricorda che nella Black List sono elencati degli Stati aventi particolari regimi fiscali (i c.d. paradisi fiscali), per i quali in Italia vige l’obbligo di comunicazione di tutte le operazioni intercorse tra gli operatori economici nel nostro Paese e quelli fiscalmente domiciliati in uno Stato della lista.

L’elenco dei paesi Black list dell’Agenzia Entrate è definito da:

- decreto del ministro delle Finanze del 4 maggio 1999 (pubblicato nella G.U. n. 107 del 10 maggio 1999) individua, per le persone fisiche cancellate dalle anagrafi delle popolazione residente, lì trasferite e per le quali opera la presunzione di residenza in Italia, alcuni Stati e territori con regime fiscale privilegiato

- decreto ministeriale del 21 novembre 2001 (pubblicato nella G.U. n. 273 del 23 novembre 2001) individua invece gli Stati o territori nell’ambito dei quali opera la normativa sulle controlled foreign companies (Cfc) nel caso in cui siano localizzate partecipazioni in società controllate

- decreto ministeriale del 23 gennaio 2002 (pubblicato sulla G.U. n.29 del 4 febbraio 2002) individua gli Stati o territori nell’ambito dei quali opera la normativa sull’indeducibilità dei costi che derivano dalle transazioni con operatori residenti

Vecchie e nuove regole a confronto

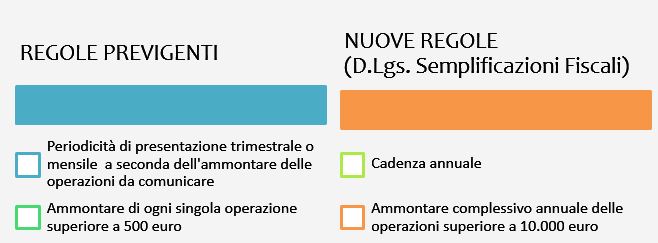

Secondo la disciplina previgente, i soggetti passivi Iva erano tenuti a comunicare all’Agenzia delle Entrate le transazioni attive e passive superiori a 500 euro intrattenute con operatori aventi sede, residenza o domicilio in paesi Black List.

Il modello doveva essere presentato:

– trimestralmente, dai soggetti che avevano realizzato, nei quattro trimestri precedenti, una o più operazioni per un ammontare non superiore a 50.000 euro per ciascun trimestre e per ciascuna delle seguenti categorie di operazioni: cessioni e acquisti di beni, prestazioni e acquisti di servizi.

– mensilmente, in tutti gli altri casi.

Con l’entrata in vigore del Decreto Semplificazioni (D.Lgs. n.175/2014), invece, la Comunicazione dovrà essere eseguita con cadenza annuale e si rende obbligatoria solo qualora l’ammontare complessivo annuale sia superiore a 10.000 euro.

PERIODICITÀ

Per il 2016, qualora l’utente volesse inviare i dati, questi devono essere comunicati all’Agenzia delle Entrate con periodicità ANNUALE (D.Lgs. 175/2014) con lo stesso termine dello Spesometro:

- 10/04 per i contribuenti mensili

- 20/04 per i trimestrali

BLACK LIST 2016

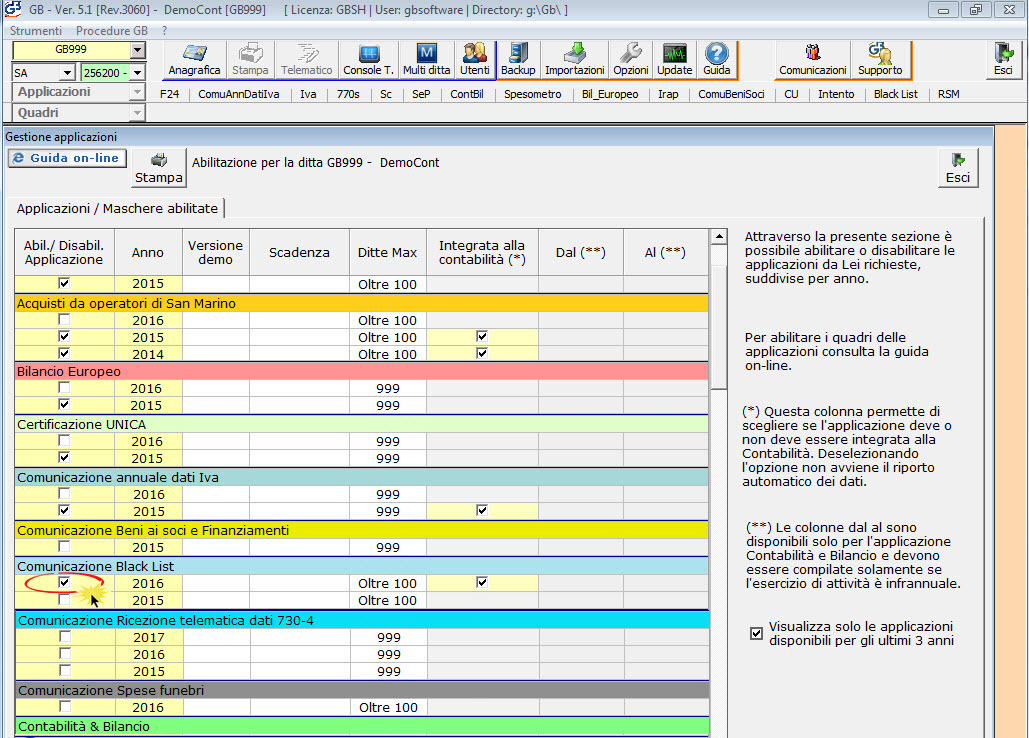

Con l’aggiornamento di oggi è disponibile l’applicazione “Black List 2016”. Ricordiamo i passaggi per l’abilitazione:

- Eseguire l’update del software

- Posizionarsi nella ditta nella quale abilitare l’applicazione

- Aprire la maschera “Applicazioni”

- Selezionare l’anno “2016” per l’applicazione “Black List”

Nell’applicazione sono previsti 3 quadri:

- Frontespizio

- BL – Operazioni con soggetti aventi sede, residenza o domicilio in paesi con fiscalità privilegiata

- TA – Riepilogo

Dal secondo quadro, cliccando su  , e poi su

, e poi su  , in automatico saranno importati i dati registrati in Contabilità GB con operatori residenti nei paesi a fiscalità privilegiata per cui è stata utilizzata una delle apposite causali rilevanti ai fini della Comunicazione.

, in automatico saranno importati i dati registrati in Contabilità GB con operatori residenti nei paesi a fiscalità privilegiata per cui è stata utilizzata una delle apposite causali rilevanti ai fini della Comunicazione.

Per ulteriori informazioni si rimanda alla guida on-line.

CA341 – FSA/14