Iper e Super Ammortamento: calcolo della deduzione extracontabile

La legge di Bilancio per l’anno 2017 ha esteso anche per l’anno 2017 l’agevolazione del super ammortamento per imprese e professionisti, introducendo anche, per le sole imprese il meccanismo agevolato dell’Iper Ammortamento.

La legge di Bilancio per l’anno 2017 ha introdotto, per i soli titolari di reddito d’impresa, il meccanismo agevolato dell’Iper Ammortamento che prevede la possibilità di maggiorare del 150% il costo di acquisto di beni strumentali materiali nuovi funzionali alla trasformazione tecnologica e/o digitale delle imprese in chiave Industria 4.0 (Allegato A L.232/2016). In sostanza, l’IPER Amm.to dà la possibilità di ammortizzare un importo pari al 250% del costo di acquisto o di produzione.

COSA CAMBIA DAL 2017 CON LA NUOVA LEGGE DI BILANCIO

Rispetto al 2016, dal 2017 sono esclusi dall’agevolazione del super ammortamento i veicoli ed altri mezzi di trasporto a deduzione limitata di cui all’art. 164 comma 1 lett. b) e b-bis) del Tuir acquistati dopo il 31.12.2016.

Tutti gli atri beni strumentali nuovi, per ottenere l’agevolazione devono essere acquistati:

- entro il 31.12.2017

- entro il 30.06.2018 purché entro il 31.12.2017 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura pari ad almeno il 20% del costi di acquisizione

La Legge di Bilancio ha inoltre potenziato questo strumento agevolativo prevedendo che il costo di acquisto sia maggiorato del 150% (c.d. iper ammortamento) per gli investimenti in beni materiali strumentali nuovi funzionali alla trasformazione tecnologica e/o digitale delle imprese in chiave industria 4.0 (Beni presenti nell’allegato A alla legge n.232 del 2016). Se sussiste questa agevolazione, è possibile beneficiare anche del super ammortamento per i beni immateriali compresi nella tabella B allegata alla legge di Bilancio.

COSA CAMBIA IN CONTABILITA’ GB PER IL SUPER AMMORTAMENTO DEI BENI MATERIALI

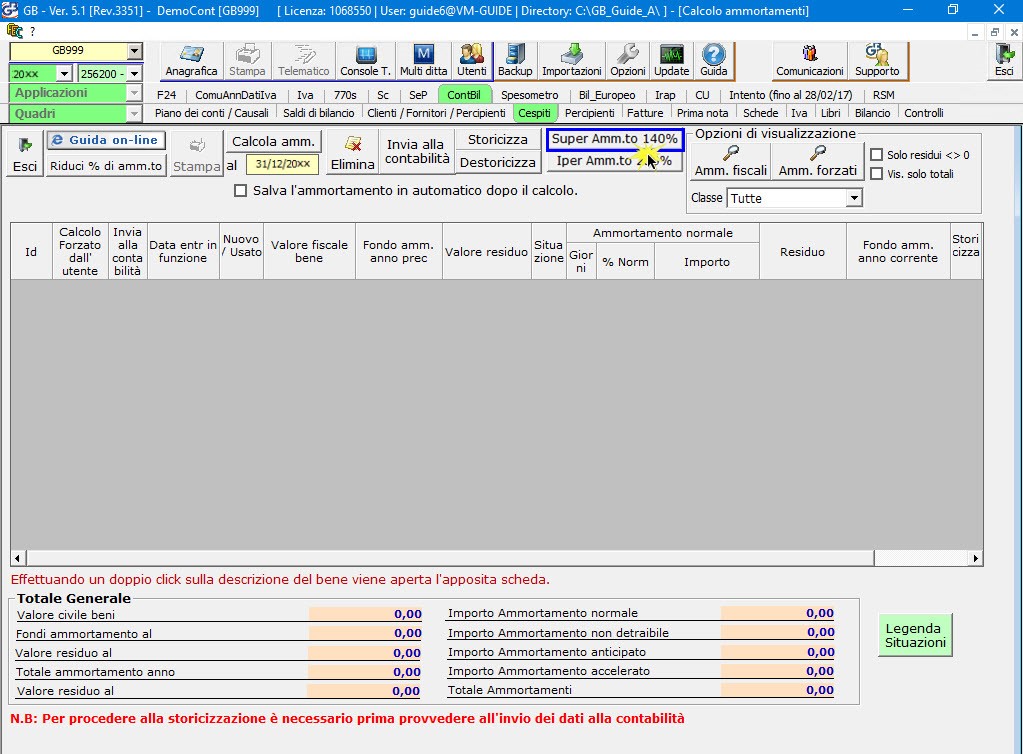

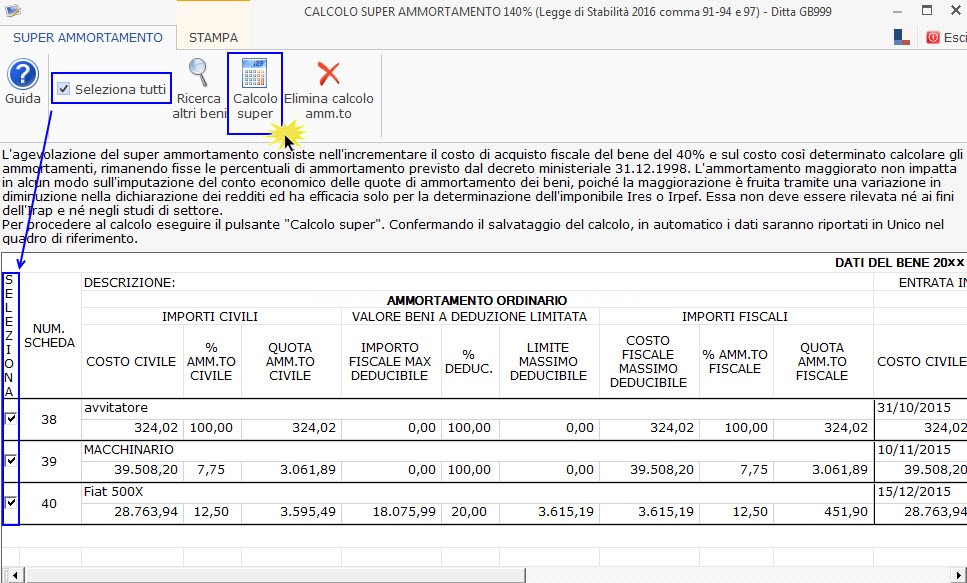

Al calcolo del “Super Amm.to per i beni materiali” si accede da:

- Cespiti

- Calcolo (beni materiali)

- pulsante “Super Amm.to 140%”

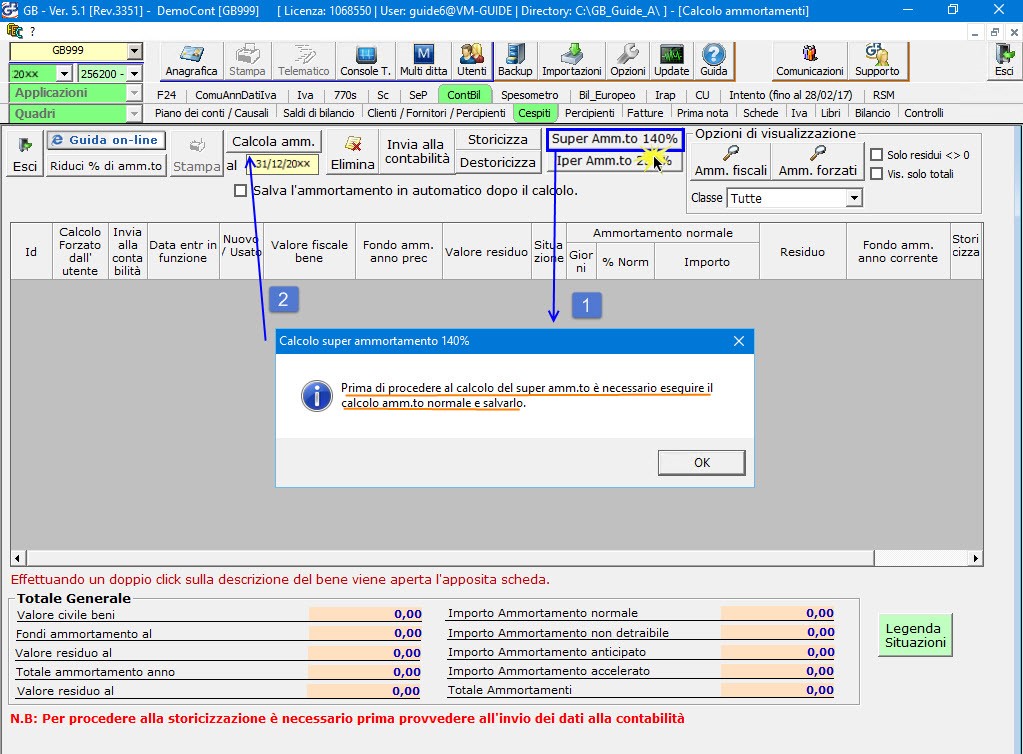

Per accedere è necessario aver salvato l’ammortamento ordinario, altrimenti, tramite messaggio, l’utente viene avvertito che non è possibile eseguire il calcolo.

Effettuato il calcolo dell’amm.to normale, dal pulsante “Super Amm.to 140%”, si accede alla maschera per eseguire il calcolo del “super amm.to”.

Eseguendo l’update del software  , dal 2017 all’interno del calcolo del super amm.to sono presenti i soli beni che:

, dal 2017 all’interno del calcolo del super amm.to sono presenti i soli beni che:

- hanno come “DATA CONSEGNA” a partire dal 15.10.2015 fino al 31.12.2017 oppure entro il 30.06.2018 purché entro il 31.12.2017 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura pari ad almeno il 20% del costi di acquisizione

- abbiano il requisito di “nuovo”

- come tipologia di possesso hanno:

- 1: proprietà

- 4: Leasing (Bene riscattato)

- 6: Comodato (amm/to effettuato da comodatario)

- non hanno aliquote di amm.to inferiori al 6,5%

- non rientrano tra gli investimenti in fabbricati e costruzioni

- non rientrano tra i veicoli ed altri mezzi di trasporto a deduzione limitata di cui all’art. 164 comma 1 lett. b) e b-bis) del Tuir acquistati dopo il 31.12.2016

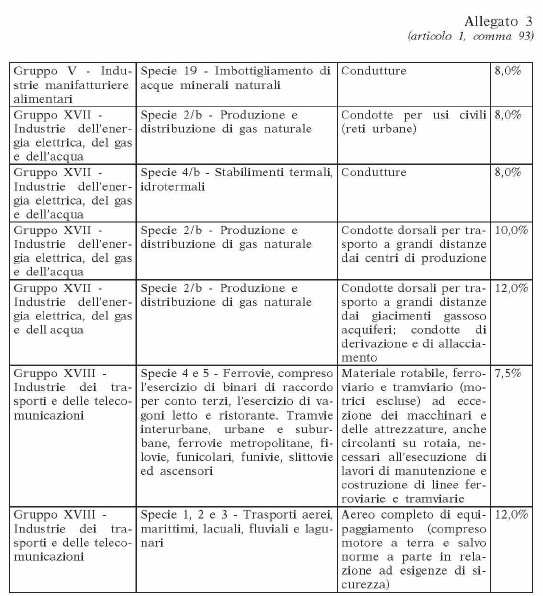

- non rientrano tra gli investimenti in beni di cui all’allegato n.3 annesso alla legge di stabilità

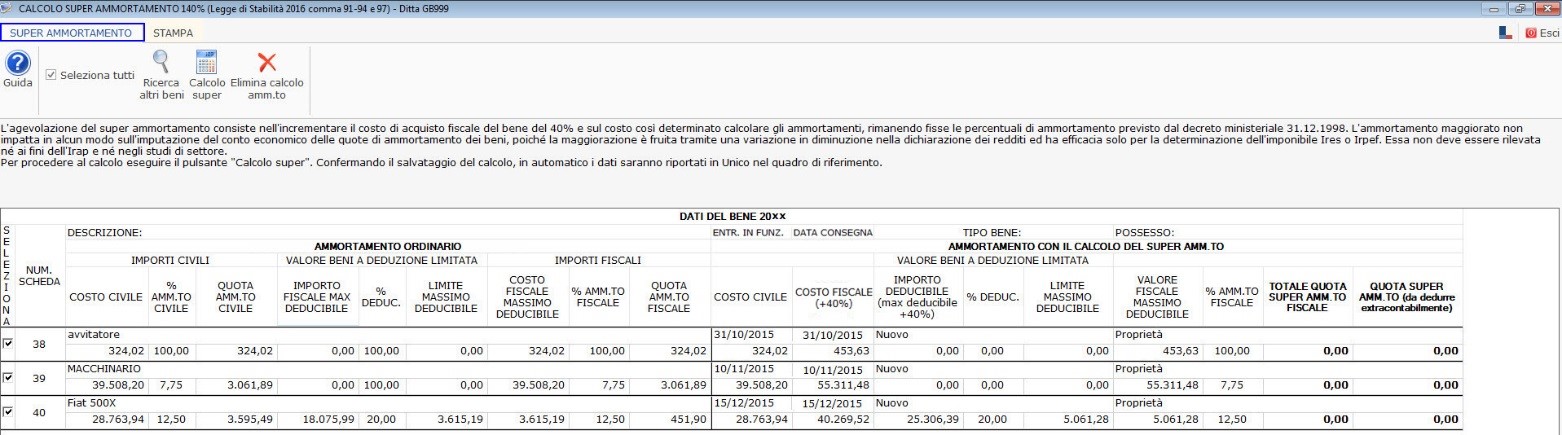

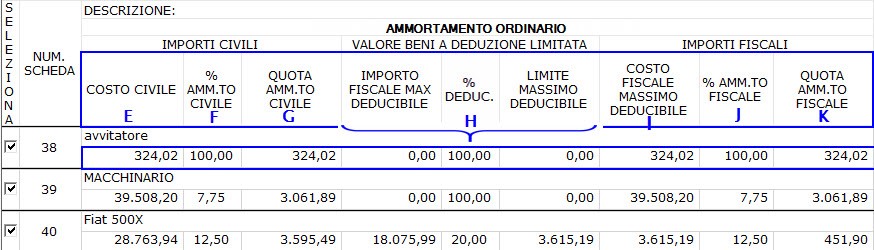

La maschera è composta da 2 sezioni:

1° Sezione: AMMORTAMENTO ORDINARIO

- il costo civile

- la % di amm.to civile

- la quota calcolata di amm.to civile

- l’importo, la % e il limite massimo deducibile in presenza di beni a deduzione limitata

- il costo fiscale massimo deducibile

- la % di amm.to fiscale

- la quota calcolata di amm.to fiscale

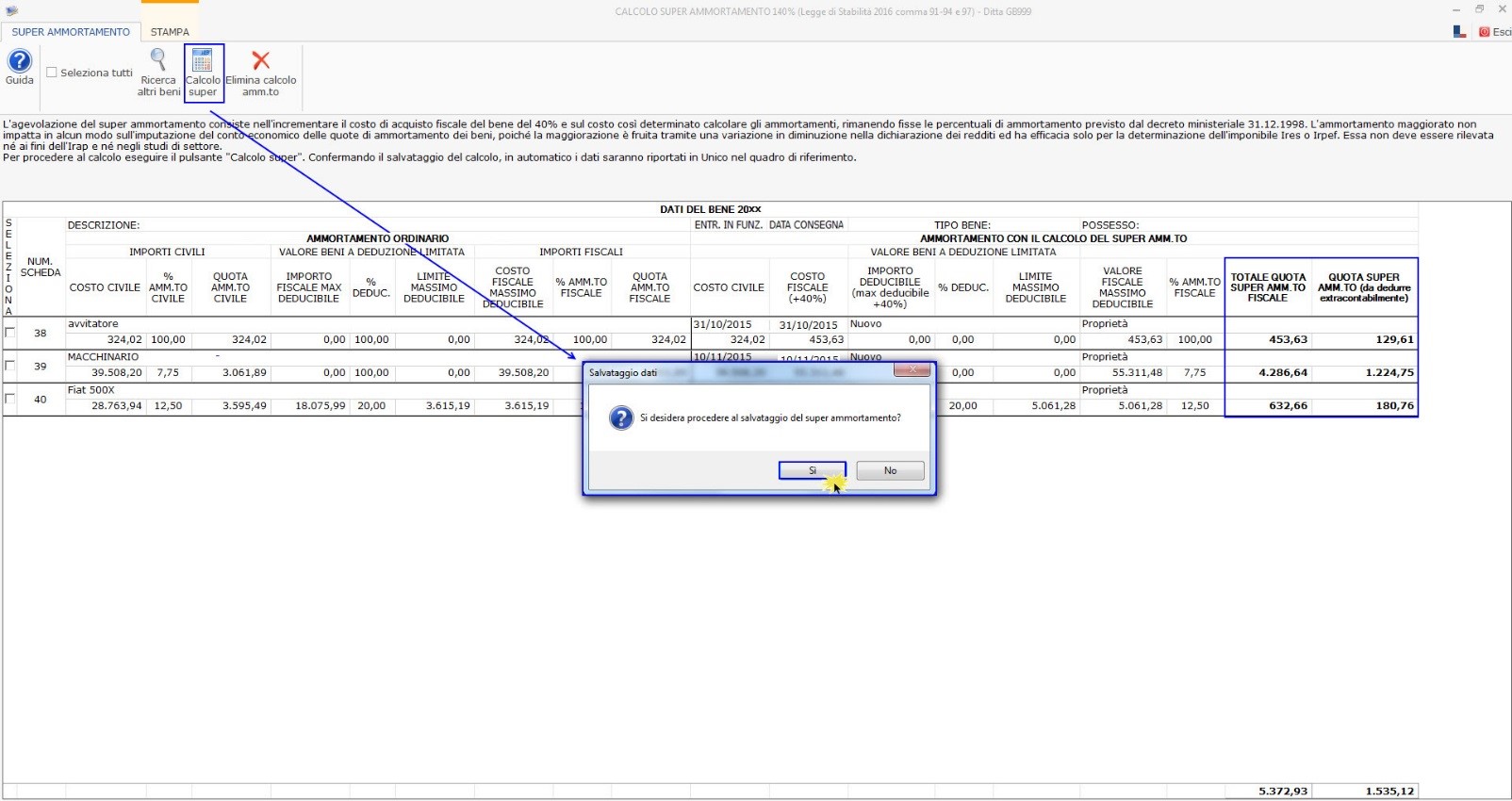

2° Sezione: AMMORTAMENTO CON IL CALCOLO DEL SUPER AMMORTAMENTO

- costo civile

- costo fiscale maggiorato del 40%: costo civile + ( costo civile *40/100)

- importo maggiorato del 40%, la % e il limite massimo deducibile in presenza di beni a deduzione limitata

i veicoli ed altri mezzi di trasporto a deduzione limitata di cui all’art. 164 comma 1 lett. b) e b-bis) del Tuir acquistati dal 2017 con consegna nell’anno sono esclusi dal super amm.to

i veicoli ed altri mezzi di trasporto a deduzione limitata di cui all’art. 164 comma 1 lett. b) e b-bis) del Tuir acquistati dal 2017 con consegna nell’anno sono esclusi dal super amm.to - costo fiscale massimo deducibile: costo fiscale maggiorato del40%*%Ded/100

- % di amm.to fiscale

- quota totale del super amm.to: (costo fiscale massimo deducibile*i giorni di utilizzo/i giorni dell’anno) * % di amm.to fiscale/100

- quota di super amm.to da dedurre extra-contabilmente: differenza tra “quota totale del super amm.to” e “quota dell’amm.to normale fiscale della prima sezione”

Per calcolare la quota del “super amm.to” è necessario selezionare i beni e cliccare nel pulsante  .

.

Nella maschera, nella parte in basso, viene riportato il totale delle quote del super amm.to e della quota extracontabile.

Il valore delle quote del super amm.to da dedurre extra-contabilmente sarà riportato in automatico negli appositi campi delle variazioni in diminuzione della Dichiarazione dei Redditi.

Nella prossima newsletter sarà esaminato il calcolo dell’Iper amm.to per i beni presenti nell’allegato A alla legge n.232 e il super amm.to per i beni immateriali compresi nella tabella B allegata alla legge di Bilancio.

Per ulteriori informazioni inerenti al calcolo del Super amm.to si rimanda alla guida on-line 4.2.3.2.1, mentre per il calcolo dell’Iper amm.to guida on-line 4.2.3.2.2.

CA231 – FSA/13