Modello Redditi Società di Persone 2017

Con il provvedimento del 31 Gennaio 2017, l’Agenzia delle Entrate ha approvato il Modello di Dichiarazione Redditi Società di Persone 2017 anno imposta 2016, nonché le relative istruzioni.

Pertanto, eseguendo l’update del software, da oggi è disponibile per tutti i clienti l’Applicazione Redditi Società di Persone 2017.

Modalità di presentazione

La dichiarazione Redditi SP deve essere presentata in via telematica, direttamente dal soggetto oppure tramite intermediari abilitati, tramite i servizi dell’Agenzia delle Entrate.

Termine di prestazione

Il modello Redditi SP deve essere presentato entro il 30 settembre dell’anno successivo a quello di chiusura del periodo d’imposta.

Sono molte le novità che quest’anno interessano modello Redditi Società di Persone, vediamone insieme alcune delle principali:

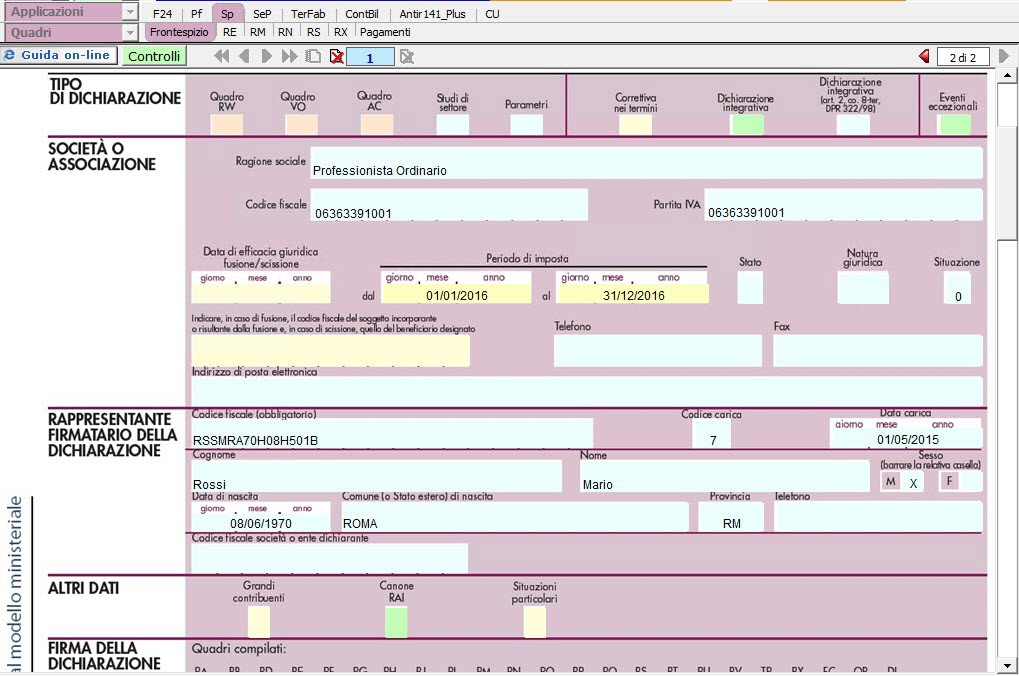

FRONTESPIZIO

Casella “Redditi” e “Iva” – Sono state eliminate le caselle in quanto non è più possibile presentare in maniera unificata il Modello Iva con il Modello Redditi.

Casella “Integrativa a favore” – E’ stata eliminata in quanto il termine per la presentazione della dichiarazione integrativa “a favore” è stato equiparato a quello previsto per la presentazione della dichiarazione integrativa “a sfavore”.

Casella “Visto di conformità ai sensi dell’art.35 del D.lgs. n.241/1997 relativo a Redditi/IVA” – Anche questa casella è stata eliminata in quanto la Dichiarazione Iva non può più essere presentata insieme al Modello Redditi

QUADRO RF

Righi RF29 e RF52 – Non devono essere più indicate le spese e gli altri componenti negativi derivanti da operazioni intercorse con imprese residenti in stati o territori “Black-list”.

Rigo RF50 – Indicazione della quota di reddito agevolabile con il beneficio del “Patent Box”.

Rigo RF31 – Altre Variazione in aumento – Sono stati inseriti i codici:

45 – per indicare l’ammontare della perdita esente delle stabili organizzazioni all’estero (art.168-ter del TUIR)

46 – per indicare il reddito imponibile delle stabili organizzazioni all’estero (comma 7 art.168- ter del TUIR)

47 – per indicare la variazione fiscale conseguente l’applicazione del comma 7 dell’art.110 del TUIR alle transazioni intercorse tra l’impresa residente e le proprie stabili organizzazioni all’estero

51 – per l’indicazione della minusvalenza che si genera per effetto dell’assegnazione di beni diversi da quelli merce che non assume rilevanza ai fini della determinazione del reddito.

Rigo RF55 – Altre Variazioni in diminuzione – Sono stati inseriti i codici:

41 – per indicare l’ammontare degli utili esenti delle stabili organizzazioni all’estero (art.168 –ter del TUIR)

47 – per indicare la variazione fiscale conseguente l’applicazione del comma 7 dell’art.110 del TUIR alle transazioni intercorse tra l’impresa residente e le proprie stabili organizzazioni all’estero

51 – per l’indicazione della plusvalenza che si genera per effetto dell’assegnazione di beni diversi da quelli merce che non assume rilevanza ai fini della determinazione del reddito.

Rigo RF130 – i soggetti residenti nel territorio dello stato che hanno optato per l’esenzione degli utili e delle perdite attribuibili a tutte le proprie stabili organizzazioni all’estero devono indicare per le stabili organizzazioni già esistenti, i redditi e le perdite attribuibili a ciascuna stabile organizzazione nei cinque periodi d’imposta antecedenti a quello di effetto dell’opzione (art.168-ter, comma 7 del TUIR).

QUADRO RG

Rigo RG21 – Non devono più essere indicate le spese e gli altri componenti negativi derivanti da operazioni intercorse con imprese residenti in stati o territori “Black-list”.

Rigo RG23 – Indicazione della quota di reddito agevolabile con il beneficio del “Patent Box”.

Rigo RG41 – I soggetti residenti nel territorio dello stato che hanno optato per l’esenzione degli utili e delle perdite attribuibili a tutte le proprie stabili organizzazioni all’estero devono indicare, per le stabili organizzazioni già esistenti, i redditi e le perdite attribuibili a ciascuna stabile organizzazione nei cinque periodi d’imposta antecedenti a quello di effetto dell’opzione.

QUADRO RN

Rigo RN17 – Nella sezione “oneri” è stata inserita una colonna per indicare l’importo delle spese sostenute per l’acquisto, l’installazione e la messa in opera di dispositivi multimediali per il controllo da remoto degli impianti di riscaldamento o produzione di acqua calda o di climatizzazione delle unità abitative.

Rigo RN24 – Nella sezione “crediti di imposta” è stato inserito il nuovo rigo per indicare il credito di imposta (c.d. school bonus).

QUADRO RM

Nella sezione “redditi derivanti da imprese estere partecipate” è stata inserita la colonna “Stabile organizzazione” da barrare nel caso in cui il reddito da assoggettare a tassazione separata sia stato prodotto da una stabile organizzazione all’estero localizzata in stati o territori a regime fiscale privilegiato.

QUADRO RS

È stato eliminato il prospetto “Errori contabili”.

QUADRO DI

QUADRO DI

Il nuovo quadro è stato introdotto per i soggetti che hanno presentato nel 2016 dichiarazioni integrative a favore oltre il termine prescritto per la presentazione della dichiarazione relativa al periodo d’imposta successivo a quello di riferimento delle dichiarazioni integrative, per indicare il maggior credito emergente da dette dichiarazioni integrative.

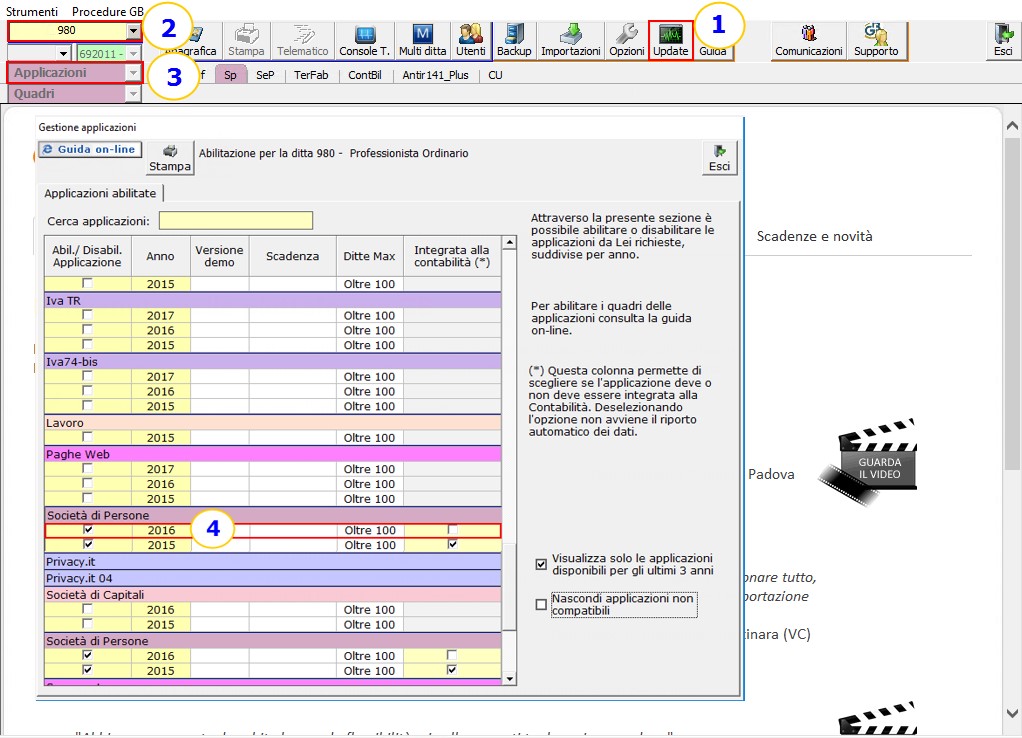

REDDITI SOCIETÀ di PERSONE 2017

- Eseguire l’update del software;

- Posizionarsi nella ditta nella quale abilitare l’applicazione;

- Aprire la maschera “Applicazioni”

- Selezionare l’anno “2016” per l’applicazione “Società di Persone”.

Le istruzioni per l’utilizzo dell’applicazione “SP 2017” si possono consultare dalla guida on-line.

L’Agenzia delle Entrate non ha ancora pubblicato i moduli di controllo della dichiarazione Redditi Società di Persone 2017, pertanto la creazione e il controllo telematico non sono ancora disponibili.

DB111 – AP/12