Compensazioni orizzontali e visto di conformità

Per le dichiarazioni presentate dal 24 aprile 2017 si applica il nuovo limite di euro 5.000 oltre il quale, per le compensazioni orizzontali, è obbligatorio far apporre sulla dichiarazione da cui emergono i crediti stessi l’apposito visto di conformità.

Inoltre, i modelli F24 riportanti le compensazioni orizzontali devono essere trasmessi esclusivamente con i servizi telematici messi a disposizione dall’Agenzia delle Entrate.

Le novità normative

Quando dalle dichiarazioni fiscali emerge un credito d’imposta, tra le alternative del contribuente titolare di partita Iva vi è la possibilità di utilizzare il suddetto credito in compensazione di altri tributi, aventi la medesima natura, ovvero, di natura diversa (c.d. compensazioni orizzontali).

Il D.L. 24 aprile 2017 n. 50, modificando l’art. 1 comma 574 della L. 147/2013, ha introdotto importanti novità alle compensazioni orizzontali, sia in termini di limiti che di modalità di utilizzazione.

Sotto il primo aspetto, è stata ridotta, da euro 15.000 a euro 5.000, la soglia oltre la quale l’utilizzo in compensazione orizzontale dei crediti per imposte dirette e IRAP è subordinata all’apposizione del visto di conformità da parte di soggetti legittimati al rilascio (CAF, dottori commercialisti, consulenti del lavoro ecc.).

Alternativamente al visto di conformità, se il contribuente è soggetto alla revisione legale dei conti ex art. 2409bis c.c., la dichiarazione deve essere sottoscritta da parte dei soggetti che esercitano il controllo contabile (collegio sindacale, revisore legale o società di revisione).

L’intervento normativo riguarda le imposte sui redditi (IRPEF e IRES) e le relative addizionali, le imposte sostitutive delle imposte sul reddito, l’IRAP e le ritenute alla fonte. Anche in ambito IVA trova applicazione il vincolo che impone il visto di conformità, da apporre nella dichiarazione annuale, per l’utilizzo, in compensazione orizzontale, dei crediti IVA superiori ad euro 5.000. La risoluzione dell’Agenzia delle Entrate n. 57/2017 chiarisce che le nuove disposizioni si applicano alle dichiarazioni presentate dal 24 aprile 2017, data di entrata in vigore del D.L. 50/2017. Pertanto, anche il credito infrannuale dell’IVA di importo superiore a euro 5.000, derivante dal modello TR, sembrerebbe soggetto all’obbligo del visto di conformità; in attesa di un chiarimento da parte del legislatore e/o Agenzia delle Entrate.

Dal punto di vista procedurale, sono inoltre modificate le modalità operative mediante le quali i contribuenti dovranno eseguire le compensazioni orizzontali. Pertanto, i soggetti titolari di partita IVA che intendono compensare i predetti crediti, nonché i crediti d’imposta da indicare nel quadro RU della dichiarazione dei redditi, per qualsiasi importo, hanno l’obbligo di utilizzare i servizi telematici messi a disposizione dall’Agenzia delle Entrate (Entratel o Fisconline).

In GBsoftware….

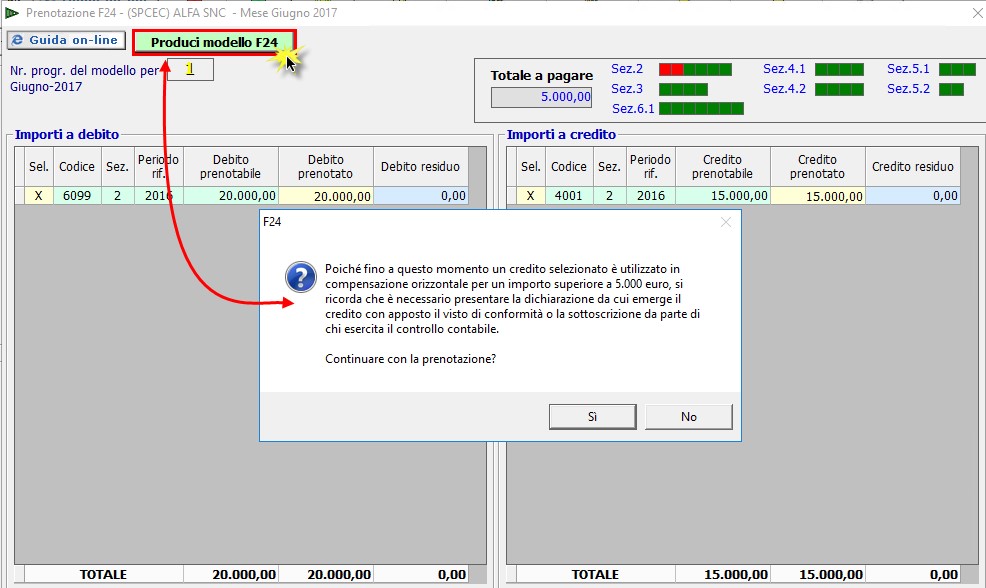

Nell’applicativo F24, se nella gestione ![]() in cui è possibile prenotare e produrre il modello F24 risultano sia importi a debito che a credito (provenienti da altre procedure o imputati manualmente) relativi a tributi di natura diversa, cliccando il pulsante “Produci modello F24” il software apre il seguente messaggio.

in cui è possibile prenotare e produrre il modello F24 risultano sia importi a debito che a credito (provenienti da altre procedure o imputati manualmente) relativi a tributi di natura diversa, cliccando il pulsante “Produci modello F24” il software apre il seguente messaggio.

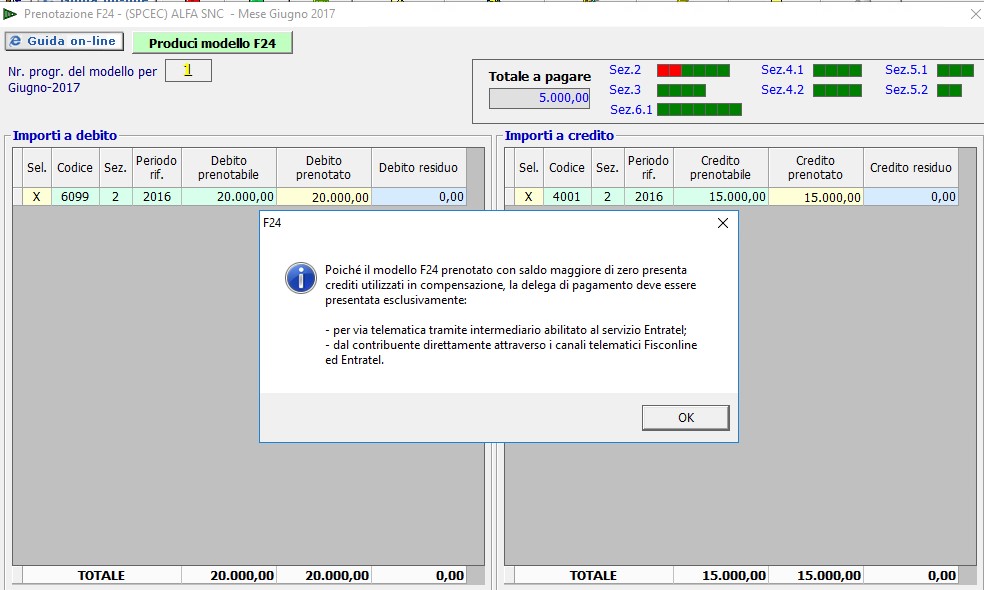

Il programma automaticamente utilizza il credito d’imposta in compensazione orizzontale, e con il messaggio ricorda all’utente che è necessario il visto di conformità o la sottoscrizione della dichiarazione da cui il credito scaturisce. Cliccando “Sì” e continuando con la procedura compare un ulteriore messaggio che ricorda l’obbligo di trasmettere il modello F24 attraverso i servizi telematici messi a disposizione dalla Agenzia delle Entrate.

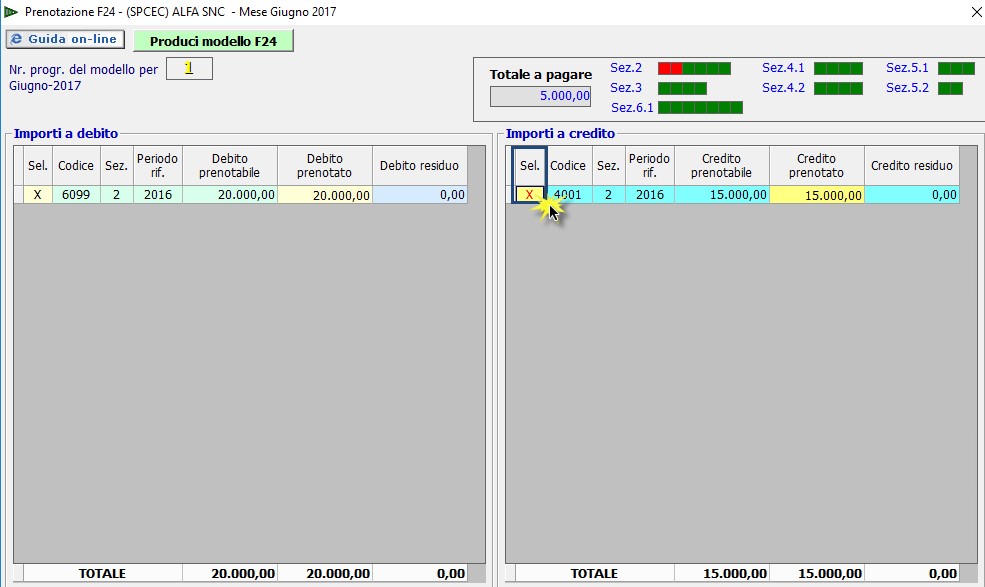

Se invece l’utente sceglie di non utilizzare il credito in compensazione, prima di produrre il modello F24 (cliccando sul relativo pulsante), è possibile escludere il credito dal modello F24 in prenotazione togliendo la X dalla colonna “Sel”.

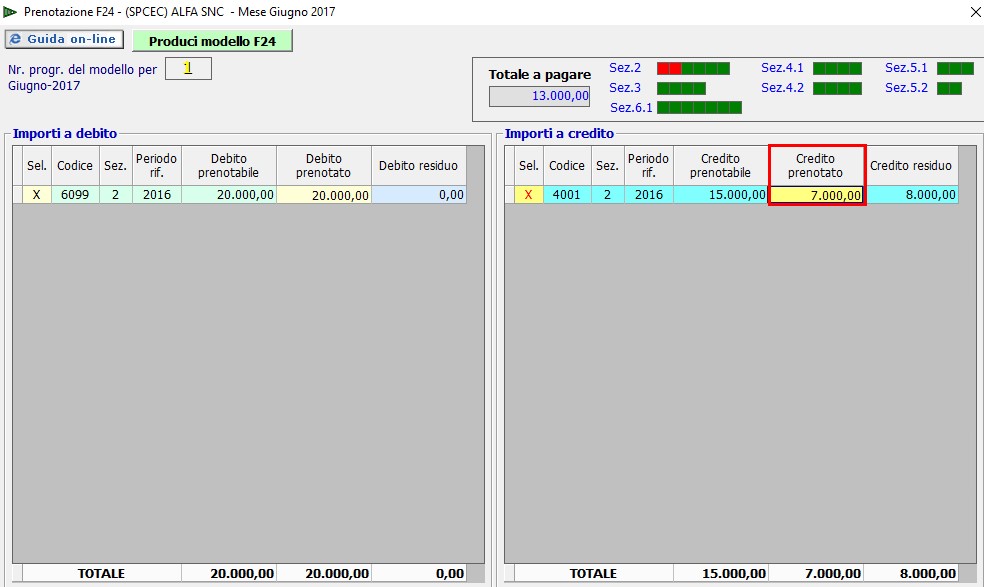

Ancora, nel caso in cui l’utente voglia utilizzare parzialmente il credito, è possibile inserire l’importo che si intende utilizzare in compensazione nella colonna “Credito prenotato”.

DB601- GC/04