Quadro RR per i Geometri

Tutti gli iscritti alla Cassa Geometri titolari di Partita Iva Professionale devono obbligatoriamente compilare nella dichiarazione dei Redditi, la sezione dedicata ai Geometri, inserita nel QUADRO RR, riservata ai contributi previdenziali.

L’iscritto con l’obbligo della presentazione del Modello Redditi PF, deve compilare necessariamente il quadro RR, sezione III, riservata ai geometri, valorizzando tutti i righi, anche qualora gli imponibili di natura professionale dichiarati all’Amministrazione finanziaria dovessero risultare pari a “0” o essere negativi.

SOGGETTI OBBLIGATI

- Geometri iscritti alla CIPAG nel 2016.

- Geometri cancellati nel corso del 2016 e che non si sono successivamente riscritti.

SOGGETTI ESONERATI

- Coloro che nel 2016 non erano in possesso di una partita IVA professionale attiva e non hanno prodotto reddito professionale (neppure occasionale). I geometri iscritti alla CIPAG che rientrano in questa categoria dovranno pertanto presentare la dichiarazione previdenziale, con imponibili pari a “0” (zero), utilizzando gli appositi servizi disponibili nell’area riservata presente sul sito istituzionale.

- Geometri praticanti e geometri iscritti in corso d’anno (neo iscritti 2017 e re-iscritti 2017 che nel 2016 non erano iscritti)

VERSAMENTO CONTRIBUTI

Il versamento dei contributi dovuti deve essere effettuato utilizzando il modello F24 Accise, secondo le scadenze e le dilazioni previste dall’Agenzia delle Entrate per il pagamento delle imposte dirette, compensando eventuali crediti fiscali con la contribuzione dovuta.

CONTRIBUTI PREVIDENZIALI GEOMETRI CON

Nella sezione III del quadro RR, all’interno di Redditi 2017, sono determinati i seguenti contributi:

- Minimi e autoliquidazione del contributo soggettivo dovuto per l’anno 2017;

- Minimi relativi al contributo integrativo per l’anno 2017 e autoliquidazione del contributo integrativo dovuto per l’anno 2016;

- Contributo di maternità, di importo uguale per tutti gli iscritti.

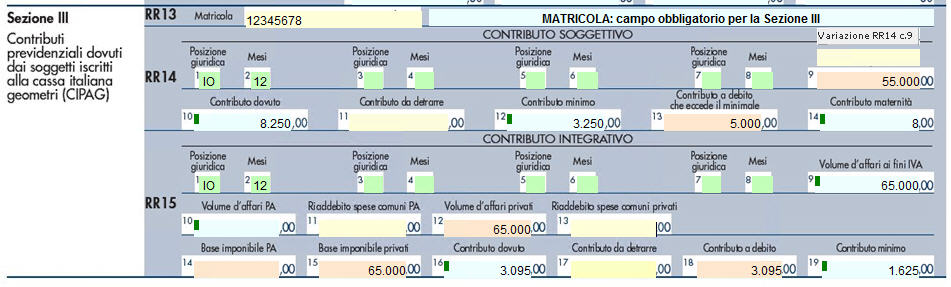

COMPILAZIONE DELLA SEZIONE III del quadro RR – Contributi previdenziali dovuti dai soggetti iscritti alla cassa italiana geometri (CIPAG)

L’iscritto con l’obbligo della presentazione della dichiarazione Redditi PF, deve compilare necessariamente il quadro RR, sezione III, riservata ai geometri, valorizzando tutti i righi, anche qualora gli imponibili di natura professionale dichiarati all’Amministrazione finanziaria dovessero risultare pari a zero.

I righi che devono essere compilati sono i seguenti:

- RR13, riservato alla matricola CIPAG.

- RR14, riservato al contributo soggettivo;

- i valori delle colonne 1, 2, 3, 4, 5, 6, 7, 8 e 11 sono determinati dalla CIPAG e devono essere inseriti manualmente così come comunicati all’iscritto;

- i valori delle colonne 9, 10, 12, 13 e 14 sono determinati in automatico dal software.

- RR15, riservato al contributo integrativo;

- i valori delle colonne 1, 2, 3, 4, 5, 6, 7 e 8 sono determinati dalla CIPAG e devono essere inseriti manualmente così come comunicati all’iscritto;

- i valori delle colonne 11 e 13 devono essere inseriti manualmente dall’utente;

- il valore del campo 17 “contributo integrativo da detrarre dal contributo dovuto” è riportato in automatico, per chi utilizzava il software GB nell’anno precedente, ed è uguale al contributo integrativo minimo

già versato nell’anno 2016. Per chi non utilizzare il software GB nell’anno precedente il valore può essere indicato manualmente. - i valori delle colonne 9, 10, 12, 14, 15, 16, 18 e 19 sono determinati in automatico dal software.

DETERMINAZIONE DEI CONTRIBUTI

Il software determina i seguenti contributi che verranno poi inoltrati alla Gestione PAGAMENTI dalla quale possono essere inviati all’applicazione F24.

Il contributo soggettivo minimo di competenza 2017 (valore riportato nella colonna 12 “Contributo minimo” del rigo RR14) con il codice tributo GE01;

Il contributo soggettivo autoliquidazione di competenza 2017 calcolato sul reddito prodotto nel 2016 (valore riportato nella colonna 13 “Contributo a debito che eccede il minimale” del rigo RR14) con il codice tributo GE81 (per le posizioni C,C1,C2) o il codice tributo GE11 (per le posizioni diverse da C,C1,C2)

Il contributo di maternità di competenza 2017 (valore riportato nella colonna 14 “Contributo maternità” del rigo RR14) con il codice tributo GE51;

Il contributo integrativo minimo di competenza 2017 (valore riportato nella colonna 19

“Contributo minimo” del rigo RR15) con il codice tributo GE21;

Il contributo integrativo autoliquidazione di competenza 2016 calcolato sul volume d’affari prodotto nel 2016 (valore riportato nella colonna 18 “Contributo a debito” del rigo RR15) con il codice tributo GE31.

ML/08 – DB101