Quadro LM 2018: compilazione contribuente minimo e forfetario

Nel corso del 2017 un contribuente che nel 2015 ha adottato il regime dei minimi ha chiuso la partita Iva. A distanza di pochi mesi ha riaperto la partiva Iva adottando il regime forfetario.

Pertanto nel corso dello stesso anno sono stati adottati due regimi contabili diversi che comportano la compilazione di entrambe le sezioni del quadro LM.

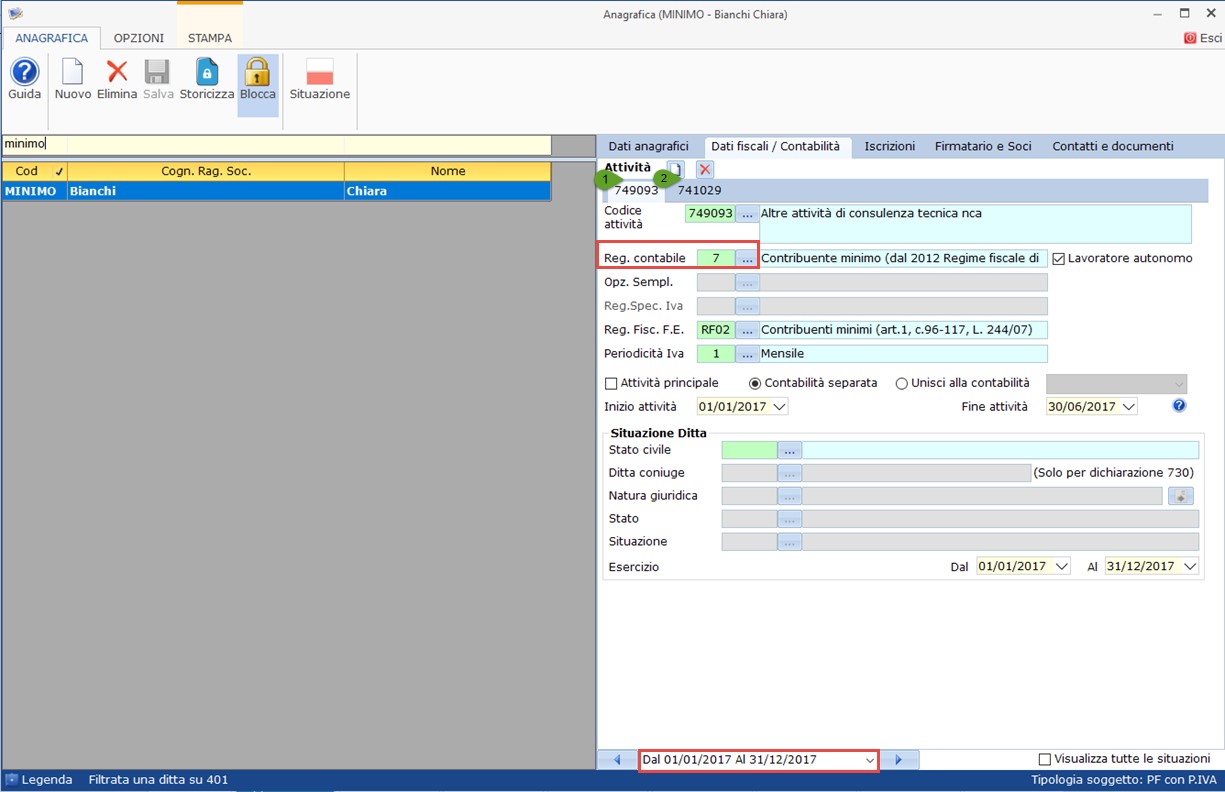

Partendo all’anagrafica delle ditte

Per gestire la situazione indicata è necessario partire dalla corretta impostazione dell’anagrafica della ditta. Nella situazione “Dal 01/01/2017 Al 31/12/2017” devono essere indicate entrambe le attività svolte nel corso del periodo d’imposta, compilando tutti i dati richiesti dal software e indicando nel campo Regime contabile “7 – Contribuente minimo” e “15 – Regime forfetario”.

Passando per la contabilità

Nel modulo contabilità le due attività sono gestite come “separate” e pertanto in ogni modulo saranno gestite le rispettive registrazioni.

Arrivando al modello Redditi PF

Al momento dell’abilitazione del modello redditi PF il software abilita il quadro LM e attiva entrambe le sezioni, riportando in ognuna il rispettivo codice attività, così come indicato nell’anagrafica della ditta.

– Sezione I Regime di vantaggio

– Sezione II Regime forfetario

Nella sezione III – Determinazione dell’imposta dovuta viene riepilogato l’importo dell’imposta sostitutiva dovuta del contribuente per le due attività svolte nel corso del periodo d’imposta.

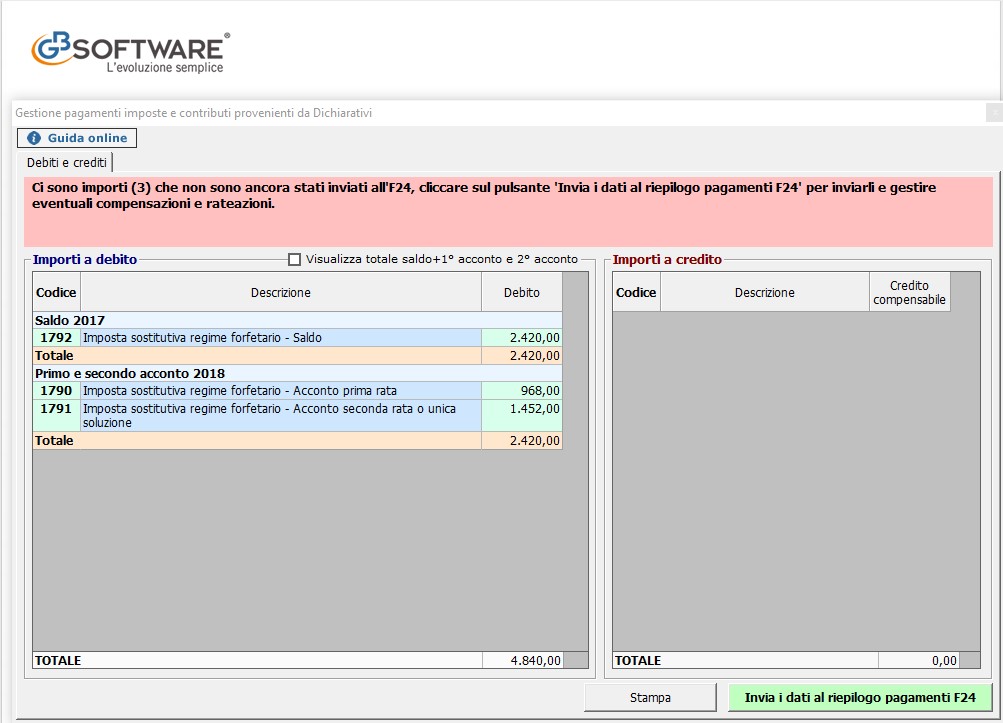

![]() Nell’ipotesi in cui il contribuente, come specificato nelle istruzioni ministeriali del quadro LM, abbia compilato sia la sezione I che la sezione II, (avendo svolto attività in regime di vantaggio nella prima frazione del periodo d’imposta ed attività in regime forfetario nella seconda), l’importo complessivamente dovuto a saldo può essere versato utilizzando il solo codice 1792.

Nell’ipotesi in cui il contribuente, come specificato nelle istruzioni ministeriali del quadro LM, abbia compilato sia la sezione I che la sezione II, (avendo svolto attività in regime di vantaggio nella prima frazione del periodo d’imposta ed attività in regime forfetario nella seconda), l’importo complessivamente dovuto a saldo può essere versato utilizzando il solo codice 1792.

L’importo a debito o credito dell’imposta sostitutiva è riportato nel rigo RX31 – Imposta sostitutiva nuovi minimi/contribuenti forfetari (LM46 e LM47).

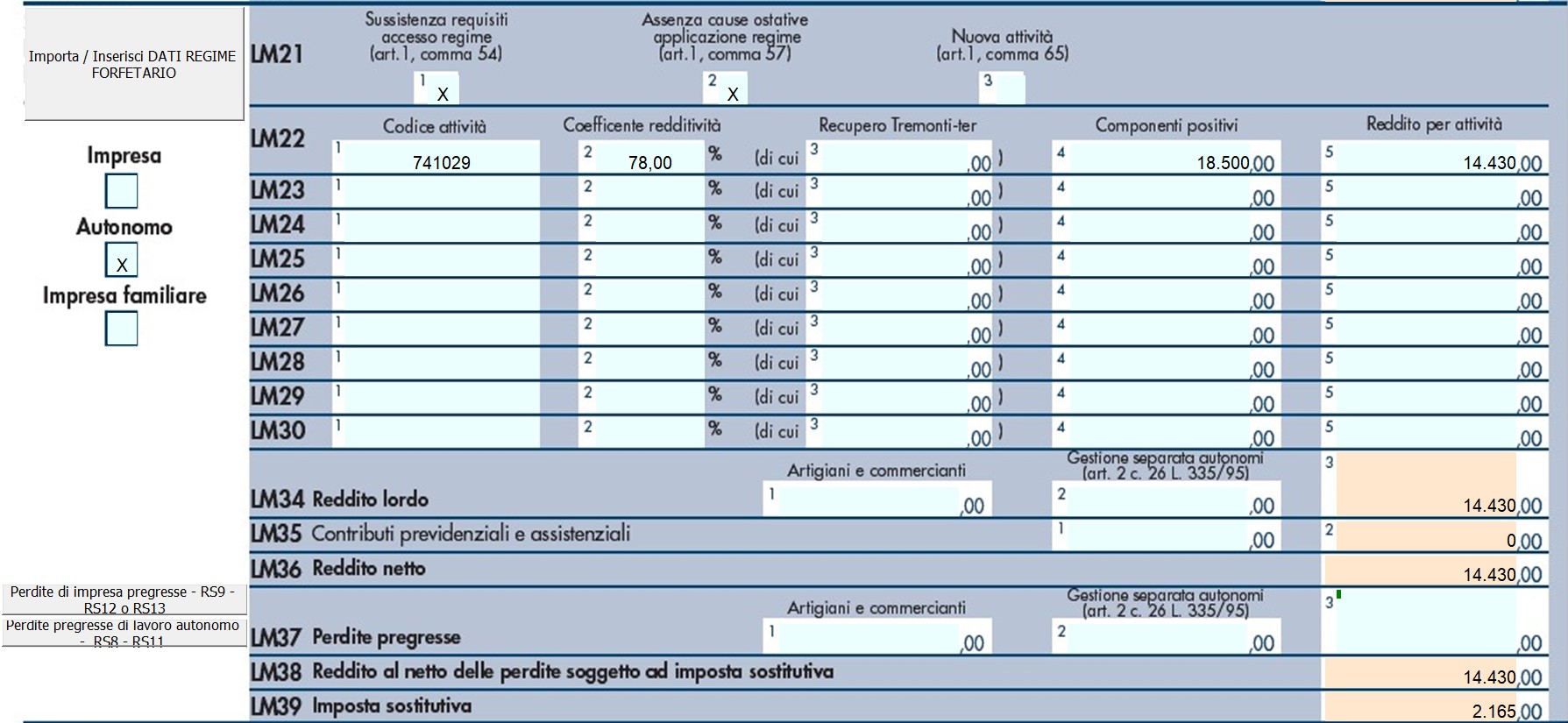

Reddito Regime di vantaggio

Nella sezione I del quadro LM viene calcolato un Reddito pari a euro 5.100 su cui viene determinata un’imposta sostitutiva di € 255

Reddito Regime Forfetario

Nella sezione II del quadro LM viene calcolato un Reddito pari a euro 14.430 su cui viene determinata un’imposta sostitutiva di € 2.165

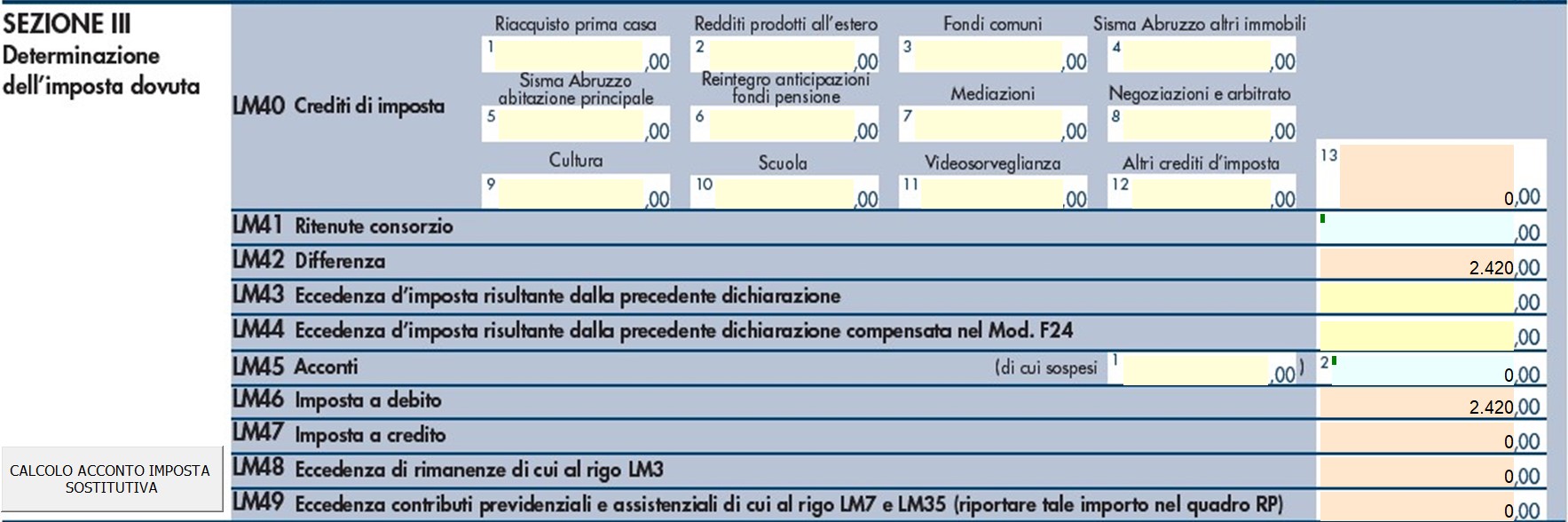

Determinazione Saldo imposta sostitutiva

Il totale dell’imposta sostitutiva dovuta per l’anno 2017 è pari a euro 2.420 (imposta sostituiva minimi + imposta sostitutiva forfetari). Gli acconti per l’anno 2017 non erano stati versati.

Nel quadro RX viene riportato il debito determinato nel quadro LM e l’importo è inviato al Riepilogo pagamenti con il solo codice tributo 1792 – Imposta sostitutiva regime forfetario – Saldo.

DB101 – TM/7