Interessi legali 2019: aumento del tasso allo 0,8%

Il Decreto del Ministero dell’Economia e delle Finanze 12 dicembre 2018, pubblicato in Gazzetta Ufficiale n. 291 del 15 dicembre 2018, reca una “Modifica del saggio di interesse legale”.

Il decreto in oggetto modifica il tasso di interesse legale, di cui all’art. 1284 del Codice civile, innalzandolo dall’attuale 0.30% allo 0.80% a partire dal 1° gennaio 2019.

La nuova misura è stata determinata in considerazione del rendimento medio annuo lordo dei titoli di Stato di durata non superiore a dodici mesi e del tasso d’inflazione annuo registrato.

Con l’aumento del tasso degli interessi si avrà un conseguente aumento del ravvedimento operoso. Nel caso di omesso, insufficiente o tardivo versamento dei tributi, il ravvedimento operoso prevede infatti il versamento, oltre che delle somme dovute e delle sanzioni, anche degli interessi legali.

Il tasso legale di interesse da applicare è quello in vigore nei singoli periodi:

- 0,3% fino al 31 dicembre 2018

- 0,8% dal 1° gennaio 2019

Calcolo del ravvedimento operoso

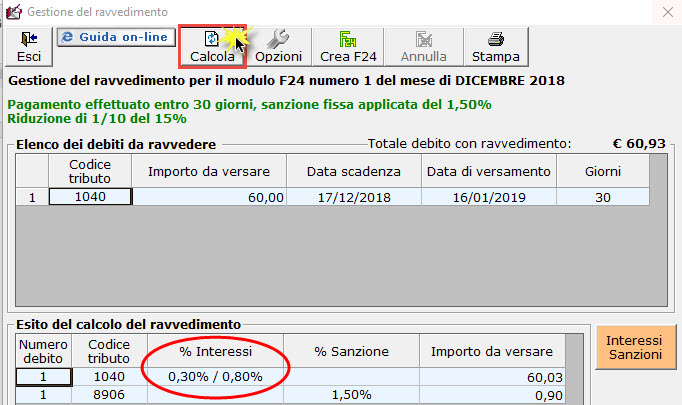

Prendiamo come esempio il versamento del tributo 1040 eseguito in ritardo il 16 gennaio 2019 invece che il 17 dicembre 2018.

Il software, inserendo la data pagamento successiva a quella di scadenza, calcola, su scelta dell’utente, il ravvedimento.

Nella maschera di calcolo del ravvedimento gli interessi sono calcolati nella seguente misura:

- 0,3% dal 17 al 31 dicembre 2018;

- 0,8% dal 1° al 16 gennaio 2019.

Per maggiori chiarimenti sul funzionamento del ravvedimento, in Applicazione F24, si rimanda alla guida on line.

DB601- LM/01