Adempimenti fiscali 2017: la figura dell’INTERMEDIARIO

L’intermediario è obbligato a trasmettere per via telematica sia le dichiarazioni da lui predisposte sia quelle a lui consegnate già compilate dai contribuenti, per le quali ha assunto l’impegno alla trasmissione telematica.

Nel momento in cui l’intermediario riceve la dichiarazione già compilata o si assume l’incarico per la sua predisposizione, quest’ultimo deve rilasciare al contribuente un documento, datato e sottoscritto, nella quale attesta di essersi preso l’impegno alla trasmissione telematica della dichiarazione all’Agenzia delle Entrate.

In seguito alla trasmissione del modello all’Agenzia delle entrate, l’intermediario dovrà rilasciare al contribuente la documentazione che attesti che l’invio è stato eseguito correttamente.

L’articolo 3, c.3 del D.P.R. 322/1998 stabilisce quali sono i soggetti abilitati alla trasmissione delle dichiarazioni telematicamente, tra cui troviamo:

- Dottori commercialisti, ragionieri, esperti contabili e consulenti del lavoro iscritti all’Albo

- Avvocati iscritti all’Albo

- Revisori contabili (D.lgs. 88/1992)

- Associazioni sindacali di cui all’art. 32, co. 1, lett. a), b) e c), D.lgs. 241/1997

- CAF

- Esercenti abituali di attività di consulenza fiscale

Chi assume il ruolo di intermediario ha degli obblighi ben precisi da rispettare, vediamo quali:

- Trasmissione della dichiarazione dei redditi, per la quale si è assunto l’impegno, entro la scadenze prevista dall’Agenzia delle Entrate.

- Rilasciare l’impegno alla trasmissione in via telematica al dichiarante.

- Sottoscrivere e quindi far firmare la dichiarazione al cliente.

- Consegnare l’originale della dichiarazione nonché la copia della comunicazione in cui l’Agenzia dispone di aver ricevuto la dichiarazione.

- Conservare una copia della dichiarazione trasmessa.

- Garantire la sua responsabilità in caso di tardiva e/o omessa trasmissione della dichiarazione per cui poi sarà sottoposto a sanzioni.

I dati dell’intermediario, per i quali esiste un apposita sezione, devono essere sempre riportati all’interno delle dichiarazioni dei redditi. Solitamente, eccezion fatta per il Modello 730, i dati dell’intermediario devono essere esposti nel frontespizio della dichiarazione nella sezione “IMPEGNO ALLA PRESENTAZIONE TELEMATICA”.

In questa sezione deve essere riportato:

- Il codice fiscale del soggetto intermediario;

- Il soggetto che ha predisposto la dichiarazione (codice 1 se la dichiarazione è stata predisposta dal contribuente o codice 2 se chi ha redatto la dichiarazione è invece l’intermediario);

- L’accettazione o meno dell’intermediario di ricevere l’avviso del controllo effettuato sulla dichiarazione, barrando eventualmente la relativa casella d’interesse;

- L’accettazione o meno dell’intermediario di ricevere ogni comunicazioni riguardanti anomalie presenti nella dichiarazione, barrando eventualmente la relativa casella d’interesse;

- La data dell’impegno;

- La firma dell’intermediario.

GESTIONE degli INTERMEDIARI con

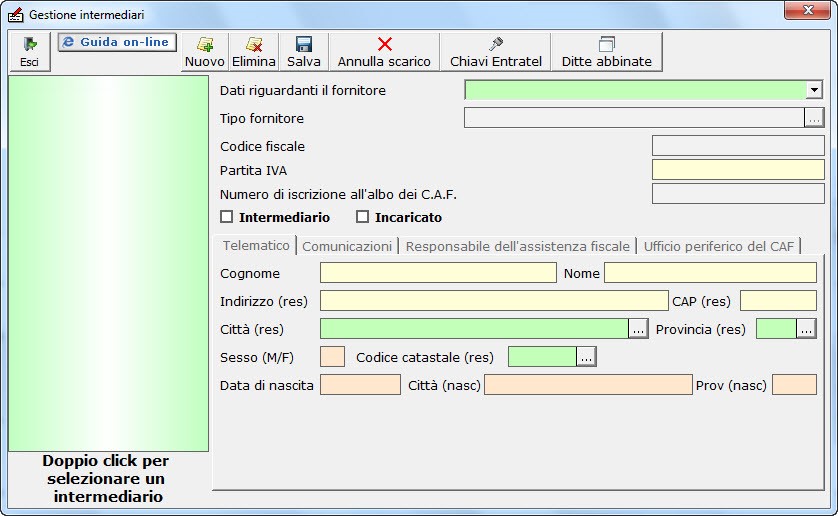

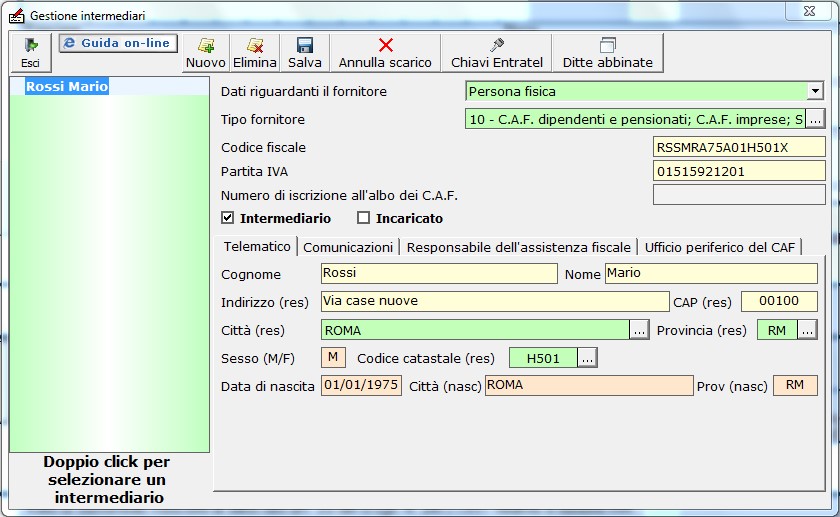

All’interno del frontespizio delle dichiarazioni è presente la “GESTIONE INTERMEDIARI” che permette l’inserimento e lo scarico, nell’apposita sezione, dei dati relativi all’intermediario.

Per inserire un nuovo intermediario è necessario cliccare il pulsante ![]() e procedere ad inserire tutti i dati richiesti, nelle varie sezioni, all’interno della gestione.

e procedere ad inserire tutti i dati richiesti, nelle varie sezioni, all’interno della gestione.

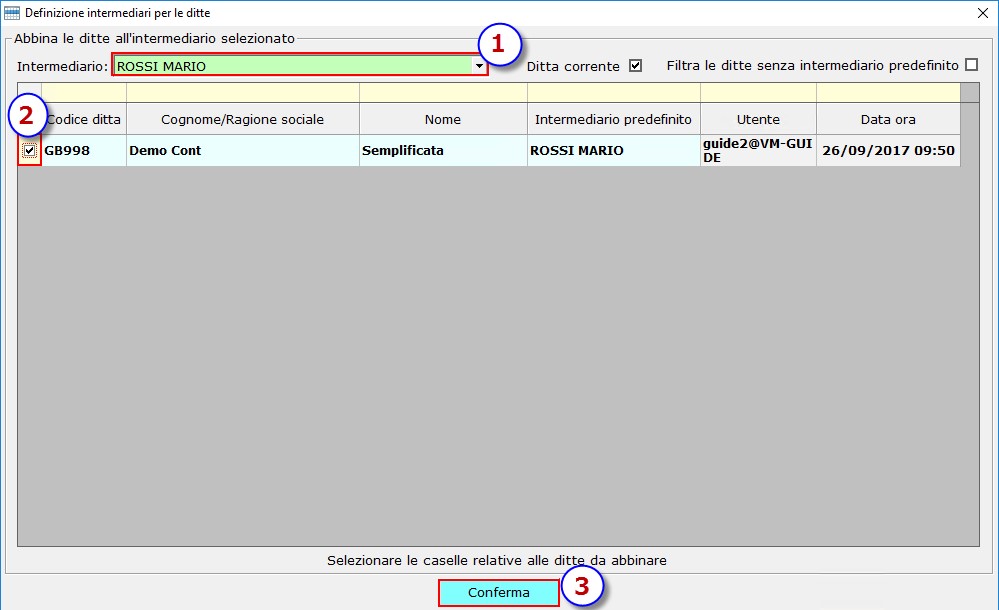

Nel caso si abbiano più soggetti caricati all’interno della gestione, è possibile abbinare gli stessi alle ditte per le quali poi svolgeranno l’incarico di intermediari e/o incaricati.

In questo caso è necessario cliccare il pulsante ![]() e, nella maschera che si apre, dopo aver scelto l’intermediario, selezionare con un check le ditte da abbinare allo stesso.

e, nella maschera che si apre, dopo aver scelto l’intermediario, selezionare con un check le ditte da abbinare allo stesso.

Per maggiori chiarimenti si rimanda alla guida on-line della Gestione Intermediari.

GC/18 – DB101