Caso pratico: compilazione rigo VP9 della Comunicazione Liquidazioni Iva

La dichiarazione Iva del 2016 si è chiusa con un credito pari a euro 3.500, ma tale importo non lo ritrovo nella liquidazione Iva del 1° trimestre 2017 e nemmeno nel rigo VP9 della Comunicazione delle liquidazioni periodiche! Perché?

Questa domanda, formulata in modo diverso, è stata ricorrente…c’erano delle perplessità e dei dubbi sulla corretta esposizione del credito Iva 2016 nel rigo VP9 della Comunicazione Liquidazioni Periodiche. In merito si è espressa l’Agenzia delle Entrate con una delle Faq pubblicate nei giorni scorsi.

Come indicato nella newsletter del 02/03/2017 – “Per la gestione del credito Iva il centro è l’F24” nelle liquidazioni Iva periodiche il credito Iva dell’anno precedente è riportato a capienza dell’eventuale debito che scaturisce nel periodo.

Questo significa che se la liquidazione iva periodica finisce a credito non è riportato il credito 6099 dell’anno precedente; di conseguenza nel rigo VP9 non è riportato alcun importo.

![]()

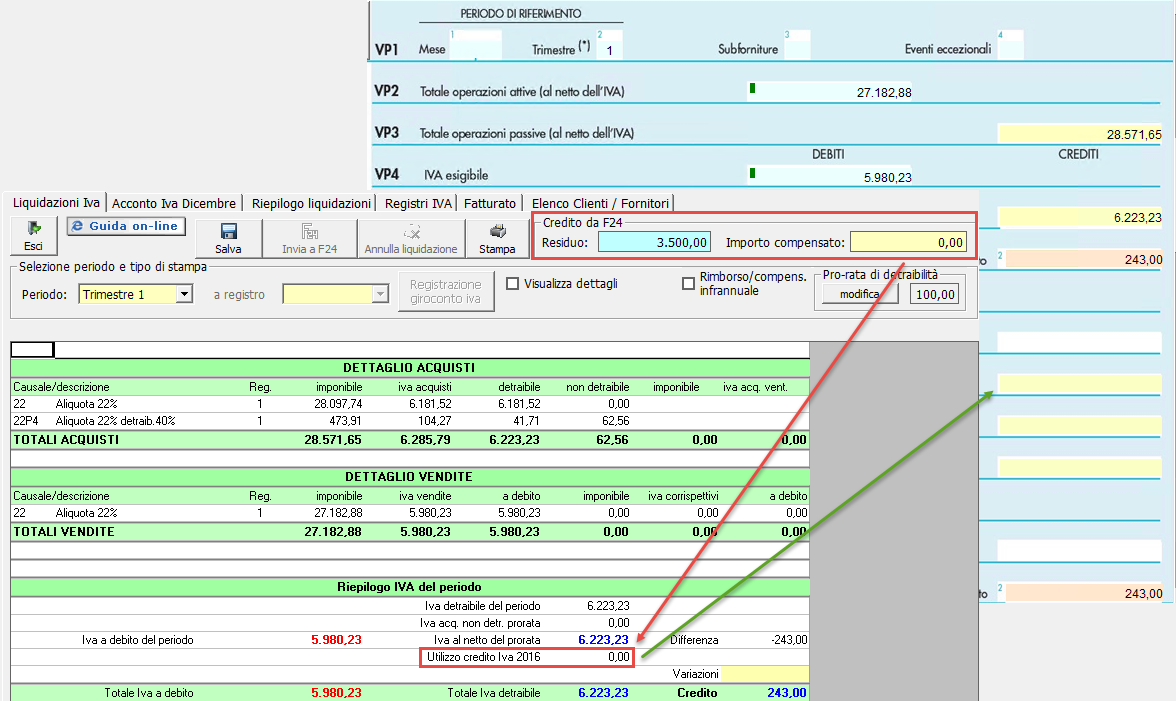

Liquidazione Iva a credito

La liquidazione Iva del 1’trimestre 2017 finisce con un credito pari a euro 243: in questo caso il credito Iva del 2016 è visualizzato come “disponibile”, ma non riportato in liquidazione.

![]()

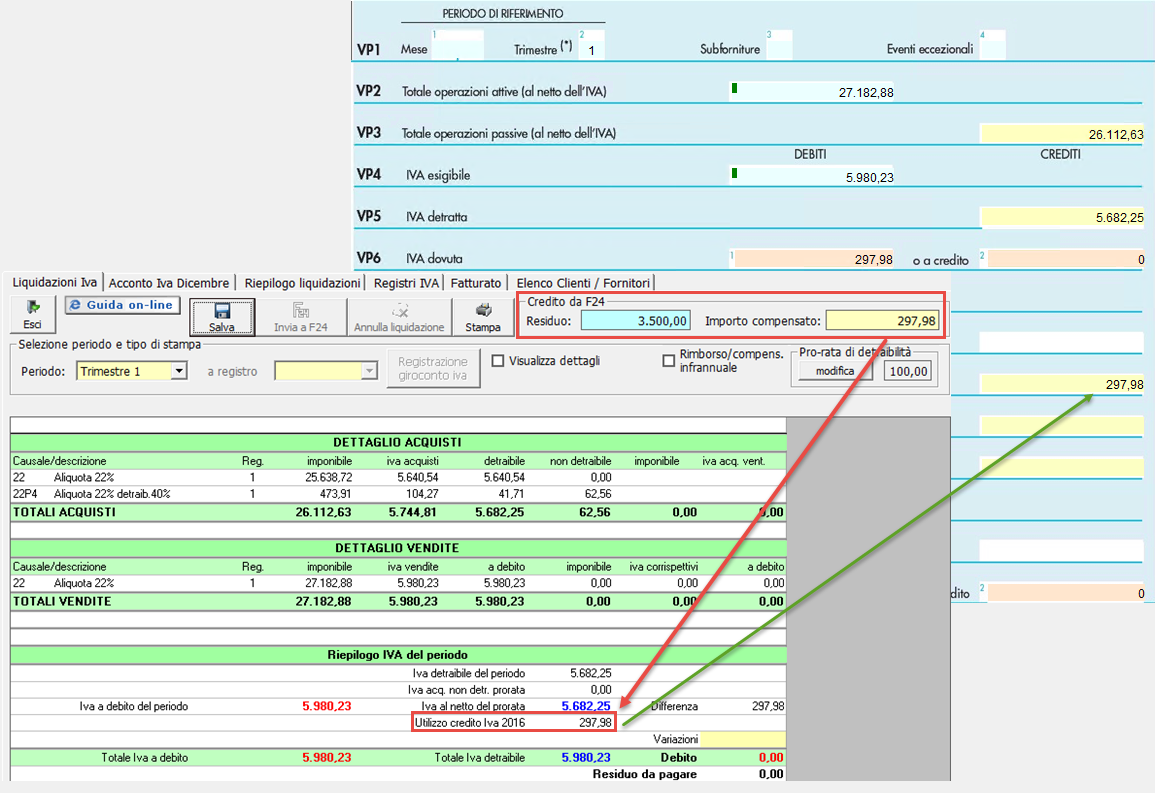

Liquidazione Iva a debito per un importo inferiore al credito Iva dell’anno precedente

La liquidazione Iva del 1’trimestre 2017 finisce con un debito pari a euro 297,98: il credito Iva 2016, pari a euro 3.500, è proposto in compensazione verticale a capienza del debito.

![]()

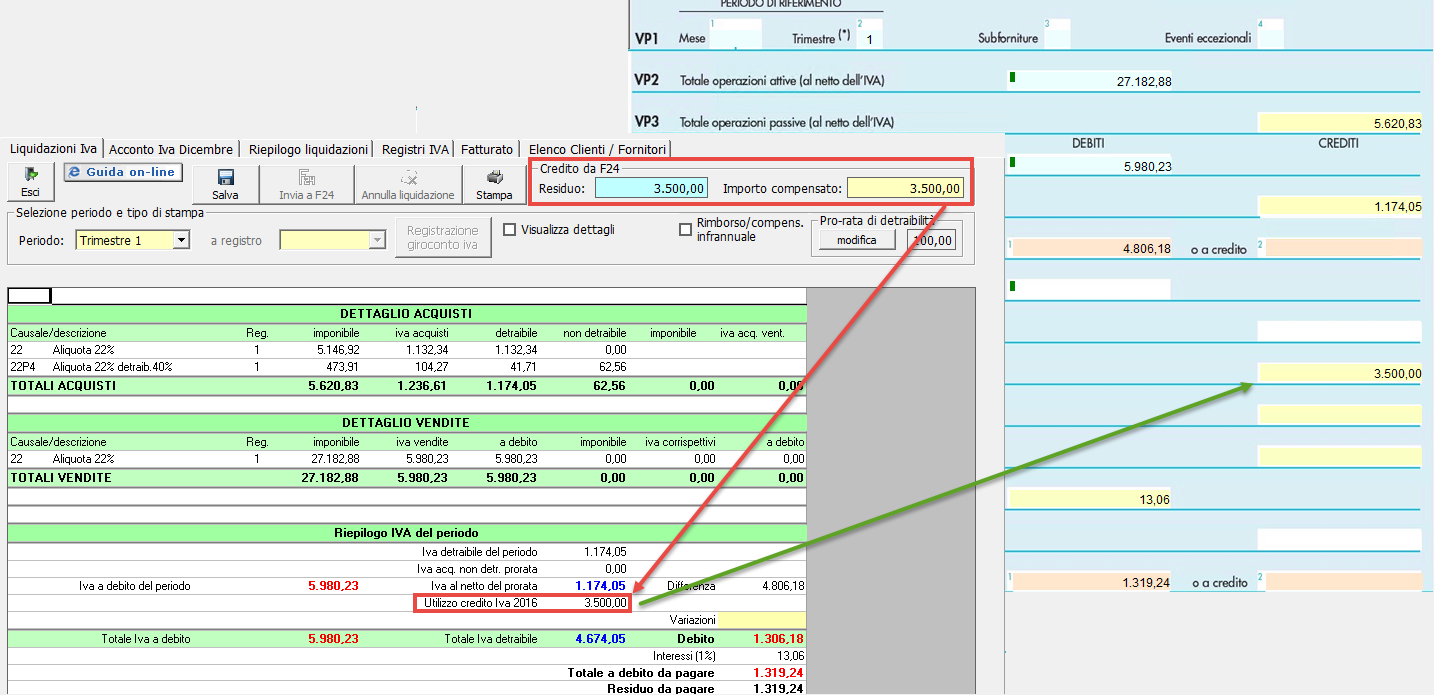

Liquidazione Iva a debito per un importo maggiore al credito Iva dell’anno precedente

La liquidazione Iva del 1’trimestre 2017 finisce con un debito pari a euro 4.806,18: tutto il credito Iva 2016, pari a euro 3.500, è proposto in compensazione verticale.

Il contribuente è obbligato a riportare nel rigo VP9 del modulo relativo al mese di gennaio l’intero ammontare del credito IVA dell’anno precedente destinato all’utilizzo in compensazione/detrazione?

Il contribuente non è tenuto ad indicare nel rigo VP9 del mese di gennaio l’intero ammontare del credito IVA dell’anno precedente se non intende utilizzarlo nella relativa liquidazione periodica. Detto credito potrà, eventualmente, essere indicato, in tutto o in parte, nel rigo VP9 dei mesi successivi, allorquando il contribuente intenderà utilizzarlo nelle liquidazioni periodiche. Resta fermo che il credito dell’anno precedente utilizzato in compensazione mediante modello F24 non dovrà mai essere esposto nel rigo VP9.

LP_IVA – TM/10