Caso pratico: Controllo società di comodo

Sto compilando la dichiarazione Iva di una società di capitali e tra i controlli lampeggia quello relativo alla “Verifica operatività”. Ho già confermato i dati della “verifica operatività per l’anno 2017”, ma il controllo rimane rosso.

Il controllo relativo alla “verifica operatività”, che determina in automatico la compilazione del rigo VA15 della Dichiarazione Iva/Iva Base, esamina due diverse fasi che l’utente deve rispettare per far sì che diventi “evaso”.

Il controllo relativo alla verifica operatività risulta evaso solo quando entrambe le operazioni richieste dal software sono state eseguite dall’utente:

- Conferma “Dati per Iva” nella gestione verifica operatività

- Storicizzazione della “gestione società di comodo”

La verifica operatività permette all’utente di verificare il suo stato rispetto alla normativa delle società di comodo e dei soggetti in perdita sistematica per l’esercizio 2017.

In poche parole…

Società di comodo (Articolo 30, Legge n. 724 del 1994):

società che presentano ricavi inferiori a quelli minimi presunti, calcolati applicando specifici coefficienti all’importo di titoli, partecipazioni, immobili e altre immobilizzazioni.

Società in perdita sistematica (DL n.138 del 2011, art.2, commi da 36-decies a 36-duodecies, convertito nella legge 148 del 2011, modificata dal D.lgs 175/14):

società che presentano una situazione di perdita fiscale, risultante dalle dichiarazioni annuali dei redditi, per cinque periodi d’imposta consecutivi, oppure quattro in perdita e uno con un reddito fiscale dichiarato inferiore al reddito minimo previsto, calcolato applicando le disposizioni dell’articolo 30 della Legge 724/1994. Le società in oggetto sono considerate in perdita sistematica a decorrere dall’anno successivo.

Controllo “Verifica operatività”

1’ Stato – Verifica operatività e verifica dati per Iva

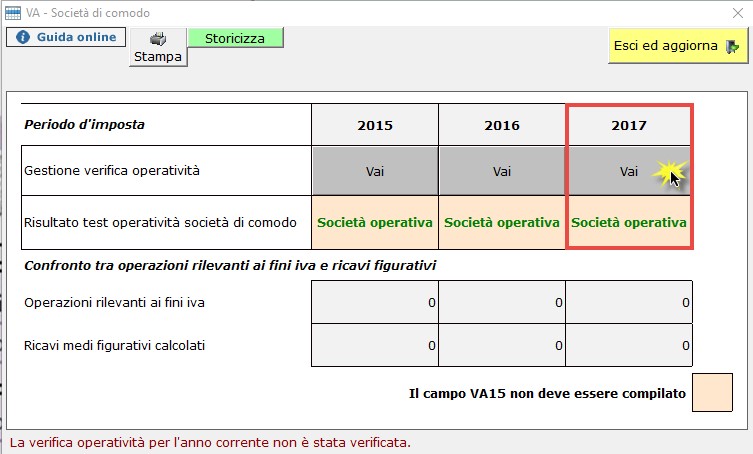

Per la compilazione del rigo VA15 della Dichiarazione Iva/Iva Base è necessario conosce lo stato della società, rispetto alla normativa delle società di comodo, nell’anno per cui si sta compilando la dichiarazione e per i due precedenti.

Pertanto, relativamente all’anno 2017, l’utente deve aver compilato e confermato la gestione della verifica operatività per gli esercizi 2017, 2016 e 2015.

Il controllo, per guidare l’utente nella conferma dei dati della verifica operatività, genericamente indica “La verifica operatività non è stata effettuata, è necessario verificare i dati e cliccare il pulsante “Verifica dati per Iva”.

Cliccando il pulsante “Vai”, da “controlli”, il software apre in automatico la gestione “Società di comodo”, da cui si accede alla “Verifica operatività” in corrispondenza dell’anno 2017.

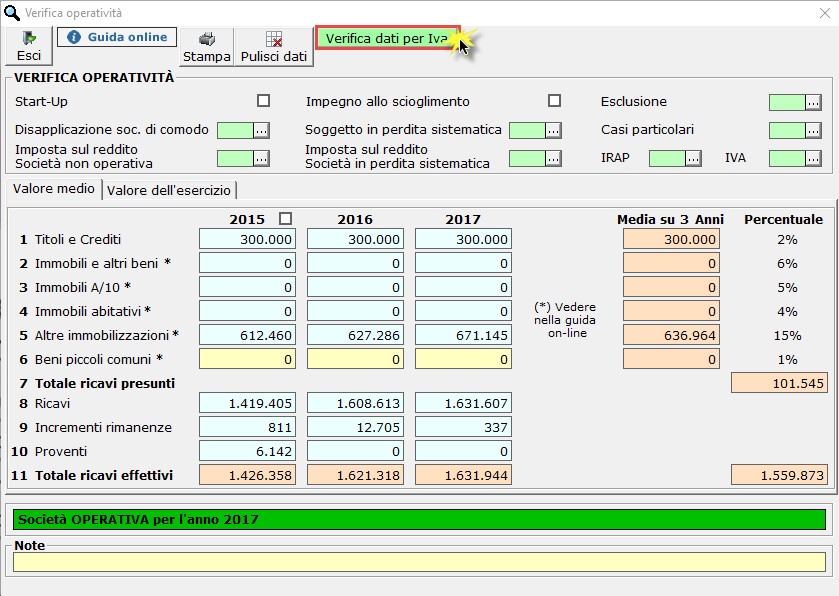

All’apertura della gestione “Verifica operatività, dopo aver verificato il riporto dei dati e compilato eventuali cause di esclusione o disapplicazione, cliccare il pulsante “Verifica dati per Iva”.

Il controllo per la conferma dei dati presenti nella gestione “Verifica operatività” non viene fatto solo per l’esercizio 2017, ma anche per i due precedenti.

Pertanto, alla conferma dei dati per l’anno 2017, qualora il software rileva che l’utente non abbia storicizzato i dati per l’esercizio 2016 e/o l’esercizio 2015 avvisa l’utente e non permette di evadere il controllo.

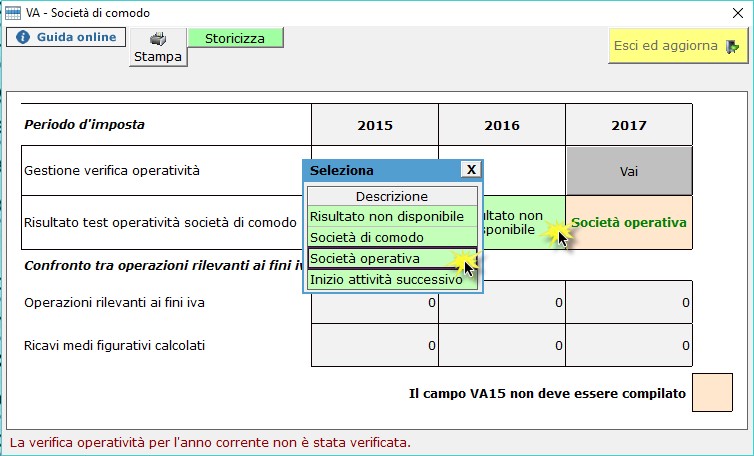

Per coloro che sono al primo anno di utilizzo del software, la compilazione del campo “Risultato test operatività società di comodo” avviene in modo manuale, selezionando una delle opzioni presenti nel campo collegato.

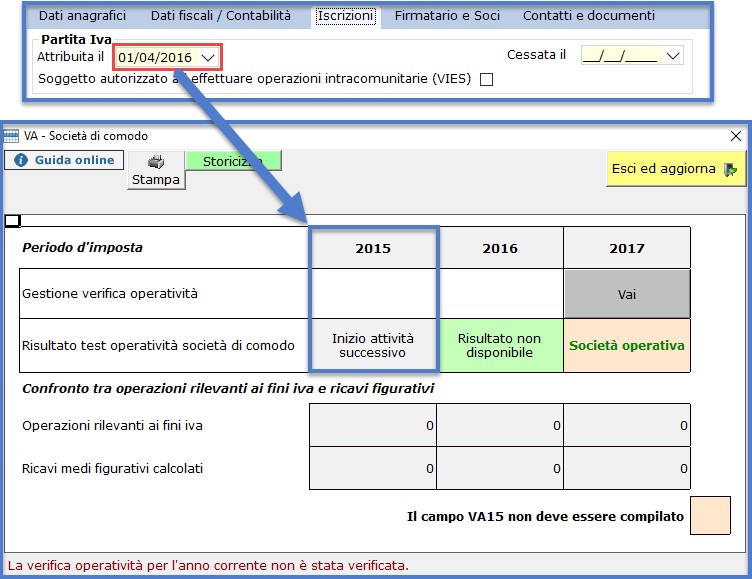

Nel caso, invece, di ditta che ha aperto l’attività nel periodo di osservazione la compilazione è proposta dal software in base ai dati presenti in anagrafica ditte.

Per esempio, una società che ha aperto la partita Iva il 01/04/2016 troverà, in corrispondenza dell’esercizio 2015, “Inizio attività successivo”.

2’ Stato – Verifica operatività e conferma compilazione “società di comodo”

Quando i dati relativi alla verifica operatività per i tre esercizi richiesti per la compilazione del rigo VA15 sono stati “storicizzati”, lo stato del controllo sarà ancora rosso, poiché l’utente deve confermare la “gestione società di comodo”.

Ricordiamo che, in base ai dati presenti nella gestione, che derivano dalle indicazione date dall’utente e dai dati presenti all’interno della verifica operatività, si possono avere 5 esiti distinti, che corrispondono a quanto sarà poi riportato nel quadro:

- Il quadro VA15 non deve essere compilato

Società sempre operativa

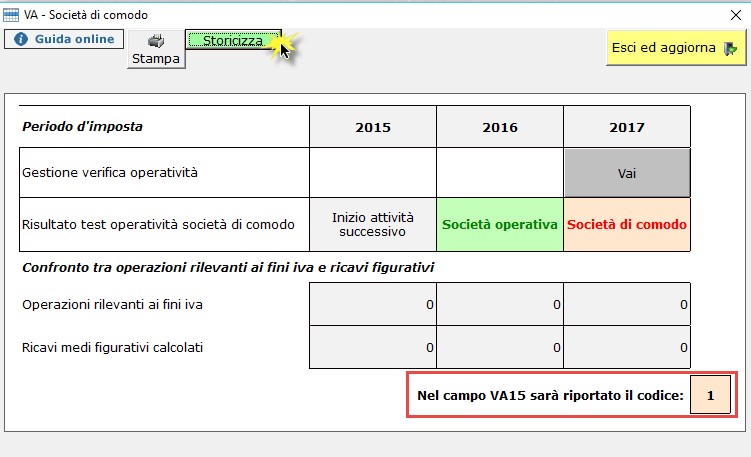

- Nel campo VA15 sarà riportato il codice 1

Società di comodo per l’anno oggetto della dichiarazione

- Nel campo VA15 sarà riportato il codice 2

Società di comodo per l’anno oggetto della dichiarazione e per quello precedente

- Nel campo VA15 sarà riportato il codice 3

Società di comodo per l’anno oggetto della dichiarazione e per i due precedenti

- Nel campo VA15 sarà riportato il codice 4

Società di comodo per l’anno oggetto della dichiarazione e per i due precedenti e che negli stessi periodi effettuano operazioni rilevanti ai fini Iva per un ammontare inferiore ai ricavi medi figurativi determinati nei tre anni (art.30, comma 1, legge n.724/1994)

Per confermare i dati presenti nella gestione delle società di comodo cliccare il pulsante “Storicizza”.

Quando saranno confermati anche i dati della “gestione società di comodo” il controllo risulterà evaso.

DB201 – DB211 – TM/1