Caso pratico: richiesta del rimborso Iva Trimestrale

Un mio cliente, nel 3° trimestre 2017, ha maturato un credito Iva che ammonta ad euro 14.292,23 e vorrebbe chiederne una parte a rimborso e una parte da utilizzare in compensazione. Quali sono i passaggi corretti per la gestione di tale operazione all’interno del software INTEGRATO GB?

La richiesta di rimborso del credito Iva deve essere eseguita attraverso la presentazione del modello Iva TR dai soggetti che hanno maturato un credito superiore ad euro 2.582,28.

Per poter chiedere il credito Iva infrannuale a rimborso o in compensazione, il soggetto IVA deve rispettare, nel singolo trimestre, almeno uno dei requisiti indicati dall’art.30, comma 2, lett. a), b), c), d) ed e) del DPR 633/72:

- operazioni attive con aliquota media (aumentata del 10%) inferiore all’aliquota media sugli acquisti e importazioni. Nel calcolo dell’aliquota media devono essere esclusi sia gli acquisti/importazioni che cessioni di beni ammortizzabili;

- operazioni non imponibili di cui agli art.8, 8-bis, 9 e assimilate, per un ammontare superiore al 25% delle operazioni effettuate;

- acquisti ed importazioni di beni ammortizzabili per un ammontare superiore ai 2/3 dell’ammontare complessivo degli acquisti e delle importazioni di beni e servizi imponibili. Può essere chiesta a rimborso o utilizzata in compensazione solo l’imposta riguardante gli acquisti di beni ammortizzabili del trimestre;

- effettuazione, nel trimestre, nei confronti di soggetti passivi esteri di operazioniattive, non soggette, per un importo superiore al 50% di tutte le operazioni effettuate nel periodo. ((art. 30, terzo comma, lettera d) con le limitazioni previste dall’art. 38-bis, secondo comma) [operazioni effettuate dal 17.03.2012];

- il richiedente è un operatore non residente direttamente o che abbia nominato un rappresentante fiscale (art. 30, terzo comma, lettera e)).

Il modello deve essere presentato esclusivamente per via telematica entro la fine del mese successivo al trimestre di riferimento:

1° trimestre (gennaio – febbraio – marzo) > 30 Aprile

2° trimestre (aprile – maggio – giugno) > 31 Luglio

3° trimestre (luglio – agosto – settembre) > 31 Ottobre

In Integrato GB è necessario intervenire nelle seguenti applicazioni:

- Iva_TR

- F24

- Contabilità 2017 – Liquidazione Iva

Iva_TR

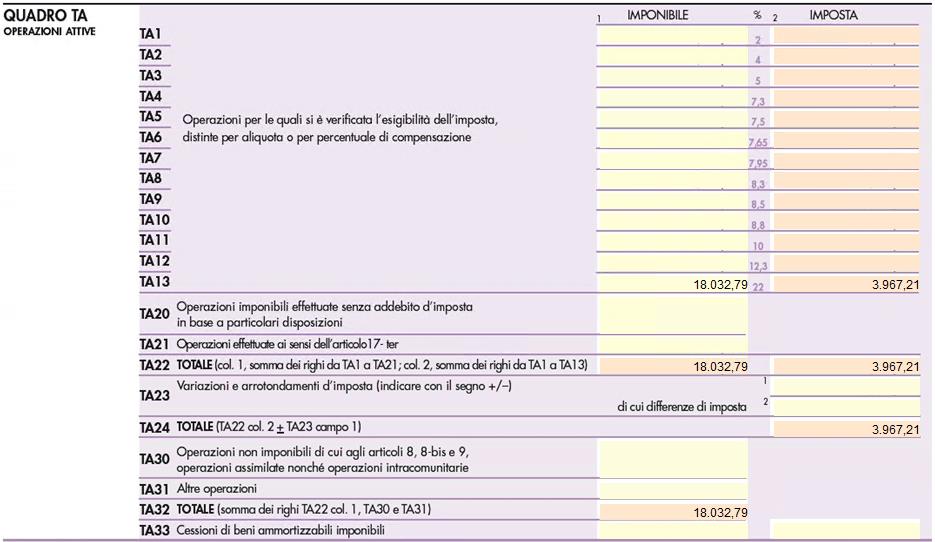

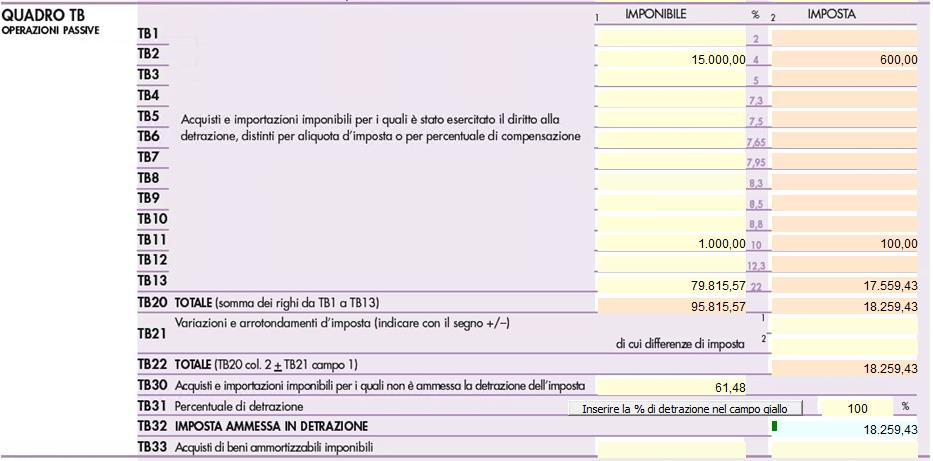

Nel modello Iva_TR del 3° trimestre è necessario inserire le operazioni attive e passive del trimestre per cui si chiede il rimborso del credito.

Se il soggetto liquida l’iva mensilmente devono essere inseriti gli importi delle liquidazioni di luglio, agosto e settembre.

Nel quadro TC viene determinata l’imposta a credito:

Nella II sezione del quadro TD è necessario indicare:

in TD6 – l’importo di cui si chiede il rimborso

in TD5 – l’importo da utilizzare in compensazione

Indichiamo quindi i due importi negli appositi campi:

Ultimata la compilazione della dichiarazione con gli ulteriori campi previsti è possibile procedere alla creazione e all’invio del file telematico.

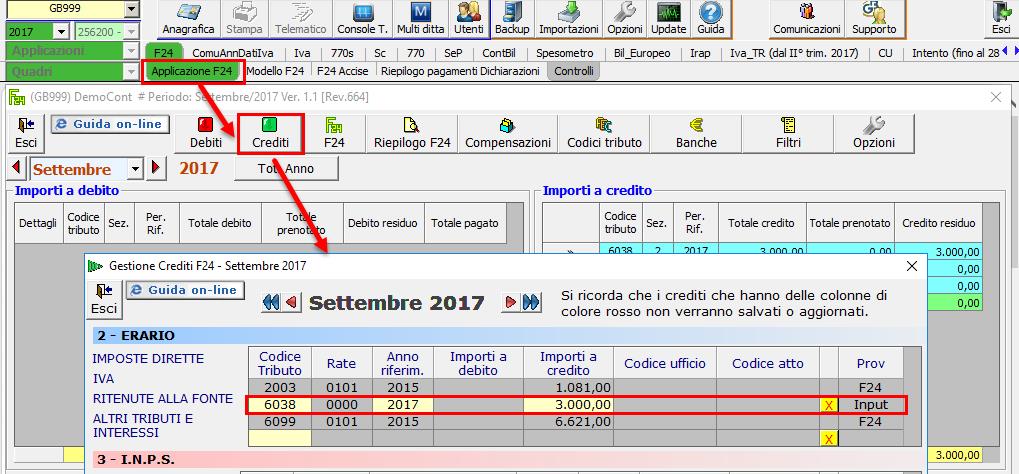

F24

A questo punto in F24 possiamo caricare l’importo del credito chiesto in compensazione, essendo relativo al terzo trimestre utilizziamo il codice 6038.

![]() Il credito chiesto in compensazione, se superiore ad euro 5.000, può essere utilizzato a partire dal decimo giorno successivo a quello di presentazione dell’istanza.

Il credito chiesto in compensazione, se superiore ad euro 5.000, può essere utilizzato a partire dal decimo giorno successivo a quello di presentazione dell’istanza.

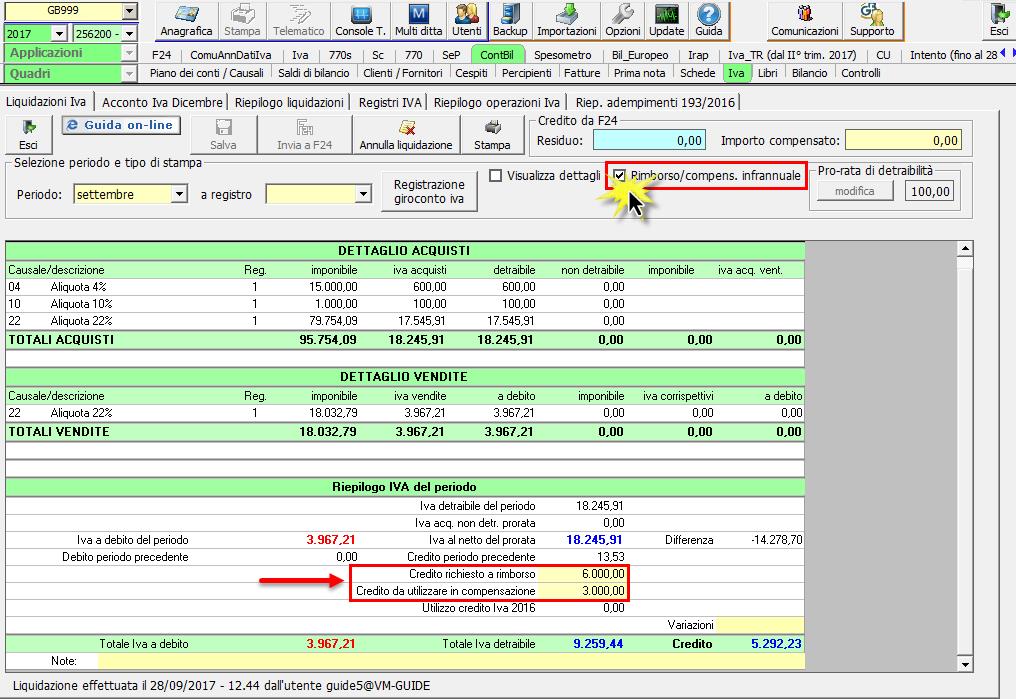

Contabilità 2017 – Liquidazione Iva

Non ci resta che indicare i due importi nella liquidazione Iva del mese di SETTEMBRE.

Attivando il check “Rimborso/compens.infrannuale” sono abilitati i due campi appositi, così come evidenziato nell’immagine che segue.

![]() L’importo dell’Iva chiesta a rimborso e/o utilizzata in compensazione sarà riportato nella Dichiarazione Iva 2018 – anno imposta 2017.

L’importo dell’Iva chiesta a rimborso e/o utilizzata in compensazione sarà riportato nella Dichiarazione Iva 2018 – anno imposta 2017.

CB101 – DB601 – MB132 – RIV/25