Come fare il 730 integrativo?

Il modello 730 integrativo può essere presentato, entro il 25 ottobre, dai contribuenti che riscontrano errori commessi dal soggetto che ha prestato l’assistenza fiscale o si accorgono di non aver fornito tutti gli elementi da indicare nella dichiarazione o di non aver fornito tutti i dati per consentire di identificare il sostituto d’imposta.

Dopo aver regolarmente presentato il modello 730/2016, se il contribuente si accorge di non aver fornito tutti gli elementi da indicare nella dichiarazione, le modalità di integrazione della dichiarazione originaria sono diverse a seconda che le modifiche comportino o meno una situazione a lui più favorevole.

Se l’integrazione o la rettifica del Modello 730 comporta un maggiore credito o un minor debito il contribuente può scegliere di:

- Presentare entro il 25 ottobre un modello 730 integrativo, con la relativa documentazione. Il modello 730 integrativo deve essere presentato a un intermediario (Caf, professionista), anche se il modello precedente era stato presentato al datore di lavoro o all’ente pensionistico. Tale integrazione comporta un risultato a favore del contribuente

- Presentare, in alternativa, un modello Unico Persone fisiche entro il 30 settembre 2016 (correttiva nei termini) oppure entro il termine per la presentazione della dichiarazione dei redditi relativa al periodo d’imposta successivo (dichiarazione integrativa a favore)

Se, invece, il contribuente si è accorto di aver dimenticato di dichiarare dei redditi oppure ha indicato oneri deducibili o detraibili in misura superiore a quella spettante, deve presentare obbligatoriamente un modello Unico Persone fisiche e pagare direttamente le somme dovute, compresa la differenza rispetto all’importo del credito risultante dal modello 730, che verrà comunque rimborsato dal sostituto d’imposta.

Dichiarazione 730 Integrativa con

La presentazione del Modello 730 Integrativo prevede la compilazione e l’invio di un nuovo Modello 730, completo di tutte le informazioni necessarie, indicando:

- Tutti i dati presenti nella dichiarazione originale opportunamente corretti/integrati

- Compilando, nel frontespizio della dichiarazione (Quadro DICHIARANTE), la casella “730 Integrativo”

- Procedere normalmente alla creazione del file telematico per l’invio

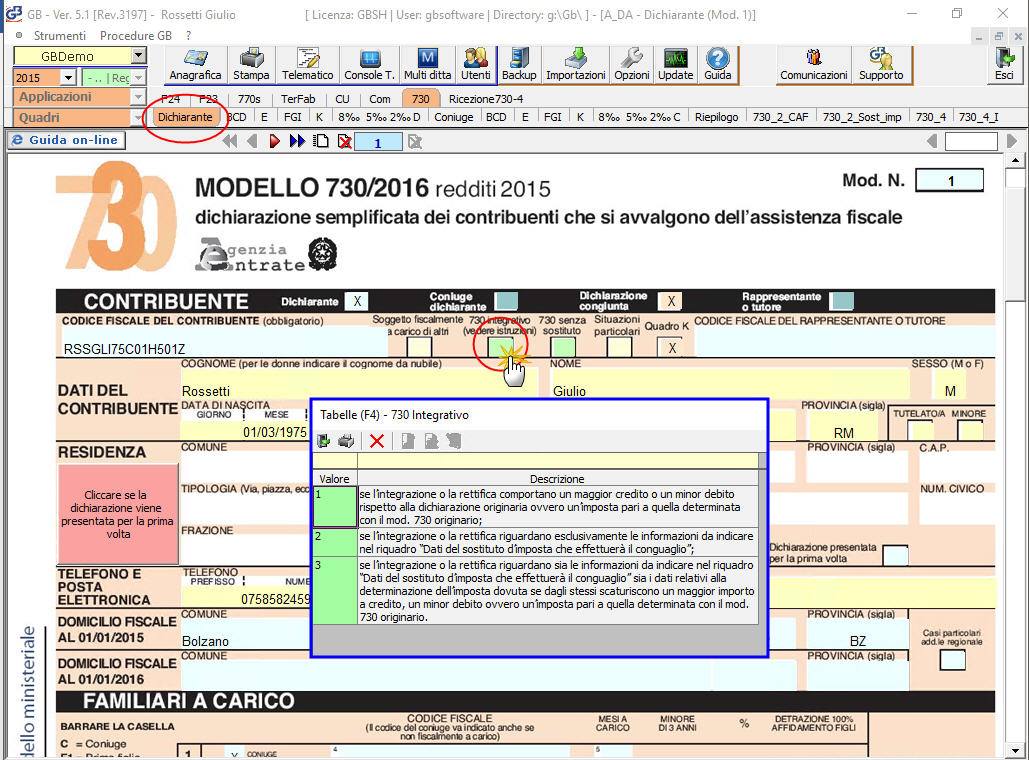

Impostazione della casella “730 integrativo”

Nella casella”730 integrativa” del Frontespizio, si dovrà indicare, in base alla tipologia di errore che si intende correggere, uno dei 3 codici specificatamente previsti per l’integrazione.

“1” – Integrativa a favore

Qualora il contribuente riscontri nella dichiarazione 730 presentata errori od omissioni la cui correzione comporta:

- Un maggior rimborso

- Un minor debito

- Nessuna variazione del debito/credito rispetto alla dichiarazione originaria

“2” – Dati del sostituto d’imposta

Nel caso di incompletezza o incongruenza nell’indicazione dei dati relativi al sostituto di imposta. Ciò comporta che:

- Nell’apposita casella del frontespizio deve essere indicato il codice 2

- La dichiarazione è integrata esclusivamente nel riquadro riguardante i dati dal sostituto d’imposta che deve effettuare il conguaglio, mentre tutti gli altri dati rimangono invariati

“3” – Dati del sostituto errati con integrativa “a favore”

Se l’integrazione riguarda errori od omissioni la cui correzione comporta:

- Sia una modifica dei dati relativi al sostituto d’imposta

- Sia una un maggior rimborso, un minor debito o un’imposta invariata nella casella “730 integrativo” deve essere indicato il codice 3. Tale codice va, inoltre, utilizzato anche quando, “il risultato contabile del modello 730 originario non è mai pervenuto al sostituto d’imposta” che deve eseguire il conguaglio poiché anche i dati relativi a quest’ultimo sono stati erroneamente indicati nella dichiarazione originaria.

Per maggiori chiarimenti si rimanda alla guida online dell’applicazione 730/2016.

ML/09 – DB501