Contabilità Separate: dall’Anagrafica alla Dichiarazione Iva

L’art.36 del DPR 633/72 prevede per uno stesso contribuente l’esercizio di più attività con un’unica partita Iva. Per tali soggetti l’Iva si deve applicare unitariamente e cumulativamente tranne che nei casi in cui la separazione delle attività è obbligatoria per legge.

Separazione delle attività obbligatoria per legge

Per i soggetti che esercitano le attività di cui riportiamo l’elenco è obbligatoria la separazione delle attività:

- Esercizio di arti o professioni e attività di impresa

- Commercio al minuto con applicazione del metodo di ventilazione dei corrispettivi

- Attività agricole in regime speciale (Art.34 DPR 633/72) e attività di impresa

- Attività d’intrattenimento (74 del DPR 633/72) e spettacolistiche (art.74-quater del DPR 633/72) in regime speciale di cui e altre attività d’impresa.

Adempimenti per le attività separate

L’esercizio di attività separate prevede che i seguenti adempimenti siano effettuati disgiuntamente:

- fatturazione delle operazioni con adozione di distinte serie di fatture

- registrazione delle fatture, dei corrispettivi e degli acquisti su appositi registri separati

- liquidazione dell’imposta in forma separata ma effettuando il versamento finale eventuale con un unico pagamento

- compilazione di specifici quadri per ogni attività separata in Dichiarazione Annuale Iva

La corretta definizione dell’anagrafica in caso di multiattività, all’interno del software Integrato GB, permette di gestire correttamente sia gli adempimenti contabili che quelli Iva.

Creazione dell’anagrafica “Multiattività”

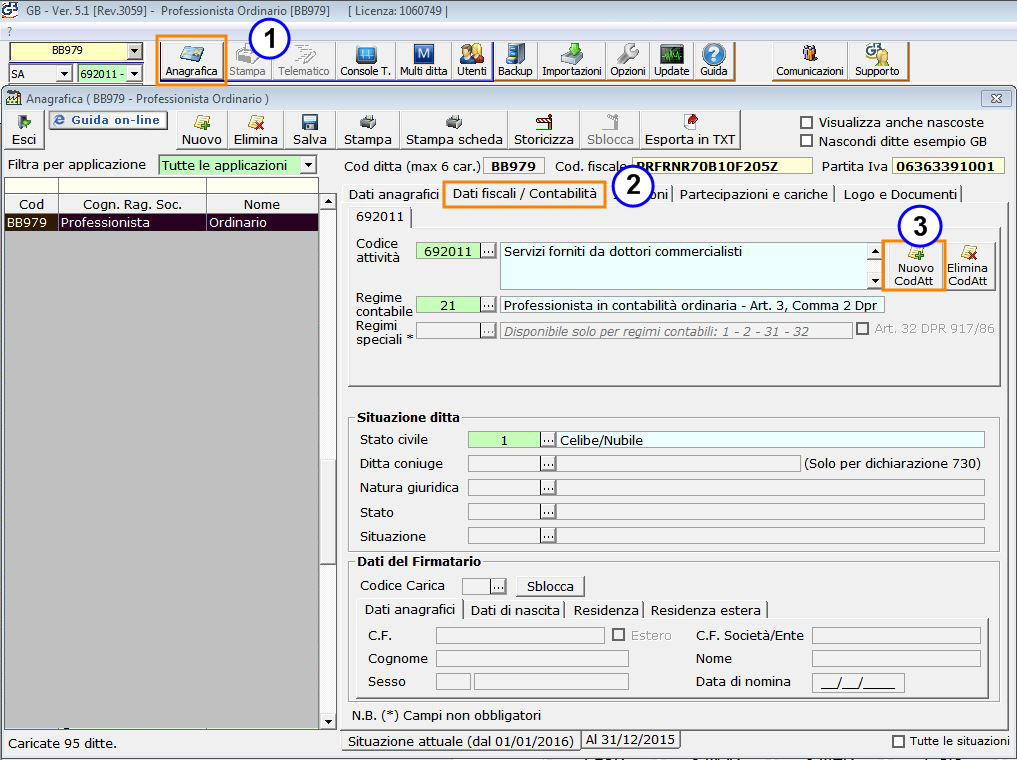

Il codice attività deve essere indicato in:

{kind=link}

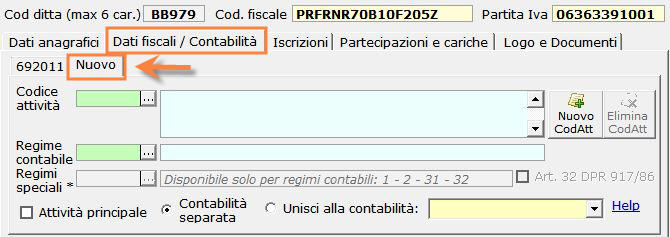

Al click sul pulsante è visualizzato il seguente messaggio:

Cliccare “Sì” per abilitare la nuova sezione dove andrà inserito l’ulteriore codice attività.

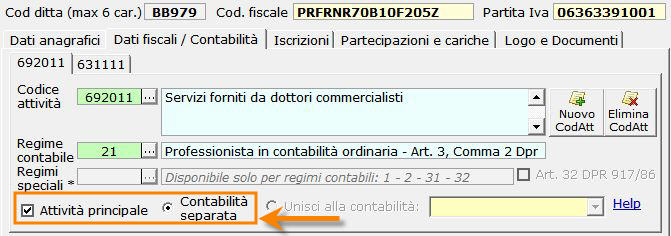

Ultimata la compilazione della sezione dedicata al secondo codice attività è necessario selezionare l’opzione “Attività principale” nella sezione relativa all’attività con un maggior volume d’affari.

In Contabilità

A questo punto, nel modulo Contabilità, è possibile effettuare registrazioni separate per codice attività specificando nel menù posto in alto a destra su quale attività stiamo lavorando.

La liquidazione dell’Iva avviene separatamente per codice attività ma vi è la possibilità, posizionandosi sull’attività principale, di visualizzare la liquidazione riepilogativa.

In Dichiarazione Iva/Iva Base

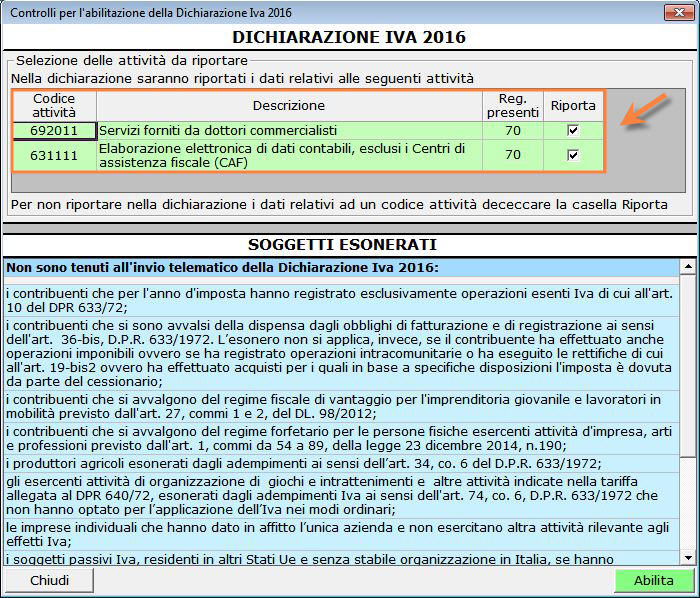

In fase di abilitazione della dichiarazione Iva o dell’Iva base l’utente ha la possibilità di selezionare quale attività riportare in dichiarazione.

Selezionando entrambi i codici attività, nei quadri “pluri-modulo” delle Dichiarazione Iva sono creati in automatico tanti moduli quante sono le attività.

Diversamente, nei quadri “mono-modulo” sono riepilogati i dati di tutte le attività.

![]() Sia nella dichiarazione Iva sia nell’Iva Base è presente un controllo che ricorda all’utente di eseguire il salvataggio della liquidazione Iva Annuale: si ricorda che, nel caso di attività separate, è necessario salvare i dati della liquidazione Annuale riepilogativa!

Sia nella dichiarazione Iva sia nell’Iva Base è presente un controllo che ricorda all’utente di eseguire il salvataggio della liquidazione Iva Annuale: si ricorda che, nel caso di attività separate, è necessario salvare i dati della liquidazione Annuale riepilogativa!

DB201 – DB211 – CB101 – RIV/7

[AddShare_Link]