Dati Fatture 2018 (Nuovo Spesometro): calendario scadenze per l’invio

Con il decreto-legge del 12 Luglio 2018 n. 87 (legge di conversione 9 agosto 2018 n.96) si delineano nuove scadenze per l’adempimento. È utile ricordare che dal 1° gennaio 2019, sempre per effetto della Legge di Bilancio 2018, ci sarà l’abolizione dello spesometro 2019 a seguito dell’entrata in vigore del nuovo obbligo di fatturazione elettronica.

L’art. 4 del DL 193/2016 ha modificato come segue l’art.21 del DL 78/2010: “…In riferimento alle operazioni rilevanti ai fini dell’imposta sul valore aggiunto effettuate, i soggetti passivi trasmettono telematicamente all’Agenzia delle entrate, entro l’ultimo giorno del secondo mese successivo ad ogni trimestre”. Il DL 148 del 16 ottobre 2017 ha dato facoltà di procedere anche per il 2018 con la trasmissione semestrale. In questa news riepiloghiamo le scadenze a seguito anche del nuovo “Decreto Dignità”.

Ribadiamo che, sono tenuti ad adempiere all’obbligo di comunicazione dei dati delle fatture emesse e ricevute (DL 193/2016) tutti i soggetti passivi IVA, ad eccezione di:

- soggetti che si avvalgono del regime forfettario di cui all’art. 1, commi da 54 a 89, della L. 190/2014;

- contribuenti minimi di cui all’art. 27, commi 1 e 2, del Dl n. 98/2011;

- produttori agricoli in regime di esonero di cui all’art. 34, comma 6, del D.P.R. n. 633/1972;

- le Amministrazione pubbliche di cui all’art. 1, comma 2, della L. n. 196/2009 e le Amministrazioni se hanno trasmesso tutti i dati tramite il Sistema di Interscambio;

- i contribuenti titolari di partita IVA che hanno aderito alla fatturazione elettronica (Dlgs. n. 127/2015)

e che, con tale comunicazione, dovranno essere trasmesse tutte le operazioni rilevanti ai fini Iva, ovvero:

- fatture emesse, annotate su registri Iva e/o Corrispettivi;

- fatture d’acquisto (anche quelle di contribuenti in regime dei minimi e forfettario);

- bollette doganali;

- note di variazione

- con DL 148 del 16/10/2017, documenti riepilogativi in luogo di fatture emesse e fatture ricevute di importo inferiore a €. 300,00, registrate cumulativamente ai sensi dell’art. 6, commi 1 e 6 del regolamento di cui al DPR 9 dicembre 1996, n.695.

Scadenze

L’art.11 del Decreto Legge 87/2018, in sostanza, modifica la scadenza relativa alla comunicazione dei dati del III Trimestre 2018, che potranno essere trasmessi entro il 28 Febbraio 2019, pertanto riepiloghiamo, per comodità, il calendario scadenze nella seguente tabella:

| Anno 2018 | |

| Periodo di riferimento | Scadenza |

| I trimestre | 31 Maggio 2018 |

| II trimestre / I semestre | 30 Settembre che essendo di domenica va al 01 Ottobre 2018 |

| III trimestre _ IV trimestre / II semestre | 28 Febbraio 2019 |

Ad oggi non vi è alcuna specifica modalità per esercitare l’opzione per l’invio dello spesometro trimestrale o semestrale 2018, è pertanto legittimo ritenere sufficiente il comportamento concludente.

Vediamo, in prossimità della prossima scadenza, come operare in GBsoftware in caso di invio trimestrale o semestrale:

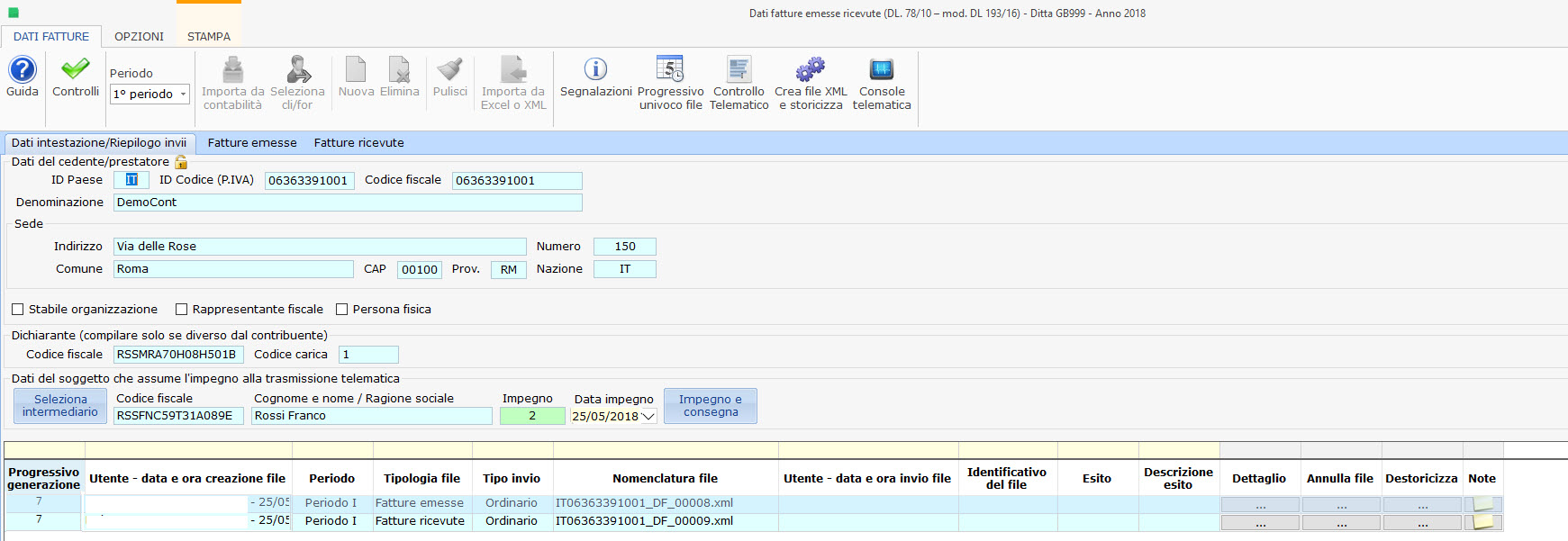

Accedere all’applicazione Dati Fatture 2018

Invio Trimestrale

Se si è proceduto con l’invio del 1’ trimestre 2018 alla scadenza del 31 Maggio 2018, si è sostanzialmente comunicato all’Agenzia delle Entrate che abbiamo optato per l’invio trimestrale:

pertanto, per la prossima scadenza al 01 Ottobre 2018 (il 30 Settembre cade di Domenica) dovremmo creare solo il file inerente al 2° periodo:

Invio Semestrale

Se non abbiamo inviato il 1’ trimestre 2018 entro il 31 Maggio 2018, in quanto vogliamo procedere con gli invii semestrali, con GB per adempiere alla scadenza del 1° Ottobre, occorre procedere alla creazione separata dei file xml del 1° periodo:

e del 2° periodo.

Per ulteriori informazioni nell’utilizzo della procedura consultare la guida online.

MB103 –KTA/12