Dati fatture emesse e ricevute 2018 (nuovo Spesometro): rilascio applicazione

Il decreto legge del 16 Ottobre 2017 n.148 (legge di conversione 4 Dicembre 2017 n.172) dà facoltà ai contribuenti di trasmettere lo Spesometro con cadenza trimestrale o semestrale su opzione. Dal 1° gennaio 2019, sempre per effetto della Legge di Bilancio, ci sarà l’abolizione dello spesometro 2019 grazie al nuovo obbligo della fattura elettronica.

La legge di Bilancio 2018 modifica la disciplina relativa alla comunicazione dei dati delle fatture di cui all’art. 21 del DL 78/2010, nella facoltà, per i soggetti passivi IVA, di trasmettere i dati con cadenza semestrale anche per l’anno d’imposta 2018, invece che trimestralmente (l’invio semestrale era contemplato per il solo 2017 ex art. 4 comma 1 del DL 193/2016) anche se ad oggi l’Agenzia delle Entrate non ha fornito chiarimenti sulle modalità di esercizio dell’opzione.

Soggetti tenuti alla trasmissione telematica dei dati fatture

Sono tenuti ad adempiere al nuovo obbligo di comunicazione dei dati delle fatture emesse e ricevute (DL 193/2016) tutti i soggetti passivi IVA, ad eccezione di:

- soggetti che si avvalgono del regime forfettario di cui all’art. 1, commi da 54 a 89, della L. 190/2014;

- contribuenti minimi di cui all’art. 27, commi 1 e 2, del Dl n. 98/2011;

- produttori agricoli in regime di esonero di cui all’art. 34, comma 6, del D.P.R. n. 633/1972;

- le Amministrazione pubbliche di cui all’art. 1, comma 2, della L. n. 196/2009 e le Amministrazioni se hanno trasmesso tutti i dati tramite il Sistema di Interscambio;

- i contribuenti titolari di partita IVA che hanno aderito alla fatturazione elettronica (Dlgs. n. 127/2015)

Ambito soggettivo e oggettivo

Con lo spesometro dovranno essere comunicate tutte le operazioni rilevanti ai fini Iva, ovvero:

- fatture emesse a prescindere se siano annotate nel registro dei corrispettivi;

- fatture d’acquisto (anche quelle di contribuenti in regime dei minimi e forfettario);

- bollette doganali;

- note di variazione

Con il decreto-legge del 16 Ottobre 2017 n.148 (legge di conversione 4 Dicembre 2017 n.172) è facoltà dei contribuenti trasmettere:

– i dati con cadenza semestrale limitando gli stessi alla Partita Iva dei soggetti coinvolti nelle operazioni, o al codice fiscale per i soggetti che non agiscono nell’esercizio di imprese, arti o professioni;

– il documento riepilogativo, in luogo dei dati fatture emesse e di quelle ricevute di importo inferiore a 300 €, registrate cumulativamente ai sensi dell’articolo 6, commi 1 e 6, del regolamento di cui al DPR 9 dicembre 1996, n.695. I dati da trasmettere comprendono almeno la partita Iva del cedente o del prestatore per il documento riepilogativo delle fatture attive, la partita iva del cessionario o committente per il documento riepilogativo delle fatture passive, la data, il numero, l’ammontare imponibile complessivo e l’ammontare dell’imposta complessiva distinti secondo l’aliquota applicata.

Scadenze

| Anno 2018 | |

| Periodo di riferimento | Scadenza |

| I trimestre | 31 Maggio 2018 |

| II trimestre/ I semestre | 30 settembre che essendo di domenica va al 01 Ottobre 2018 |

| III trimestre | 30 Novembre 2018 |

| IV trimestre/ II semestre | 28 Febbraio 2019 |

Come anticipato, ad oggi non vi è alcuna specifica modalità per esercitare l’opzione per l’invio dello spesometro semestrale 2018. Nel flusso telematico per la comunicazione dati fatture non vi è nessuna specifica voce da selezionare. A questo punto, sarà facoltà del contribuente, in base al suo comportamento concludente, a decidere se effettuare l’adempimento con scadenza trimestrale o semestrale (anche se è ipotizzabile che saranno in pochi a scegliere di inviare lo spesometro trimestrale).

Sanzioni per omessa o errata trasmissione

Secondo il nuovo articolo 11, comma 2-bis, del Dls 471/1997, l’omessa o errata trasmissione dei dati dei documenti fiscali emessi e ricevuti è punita con una sanzione di 2 euro per ciascuna fattura, con un massimo di 1.000 euro per ciascun trimestre. Questa sanzione, massimale compreso, viene dimezzata qualora, entro 15 giorni dalla scadenza, il soggetto passivo Iva sani l’omissione o corregga gli errori.

È possibile integrare e rettificare la comunicazione “dati fattura” anche oltre il 15° giorno dal termine di adempimento, ravvedendo l’omissione o l’errore ai sensi dell’articolo 13 D.Lgs. 472/1997.

Per regolarizzare eventuali violazioni, è possibile avvalersi dell’istituto del ravvedimento operoso di cui all’art. 13 del DLgs. 472/97 (cfr. ris. Agenzia delle Entrate 5.7.2017 n. 87).

Dati Fatture (nuovo Spesometro) 2018

Eseguendo l’update ![]() del software da oggi è disponibile l’applicazione Dati Fatture (nuovo Spesometro) 2018.

del software da oggi è disponibile l’applicazione Dati Fatture (nuovo Spesometro) 2018.

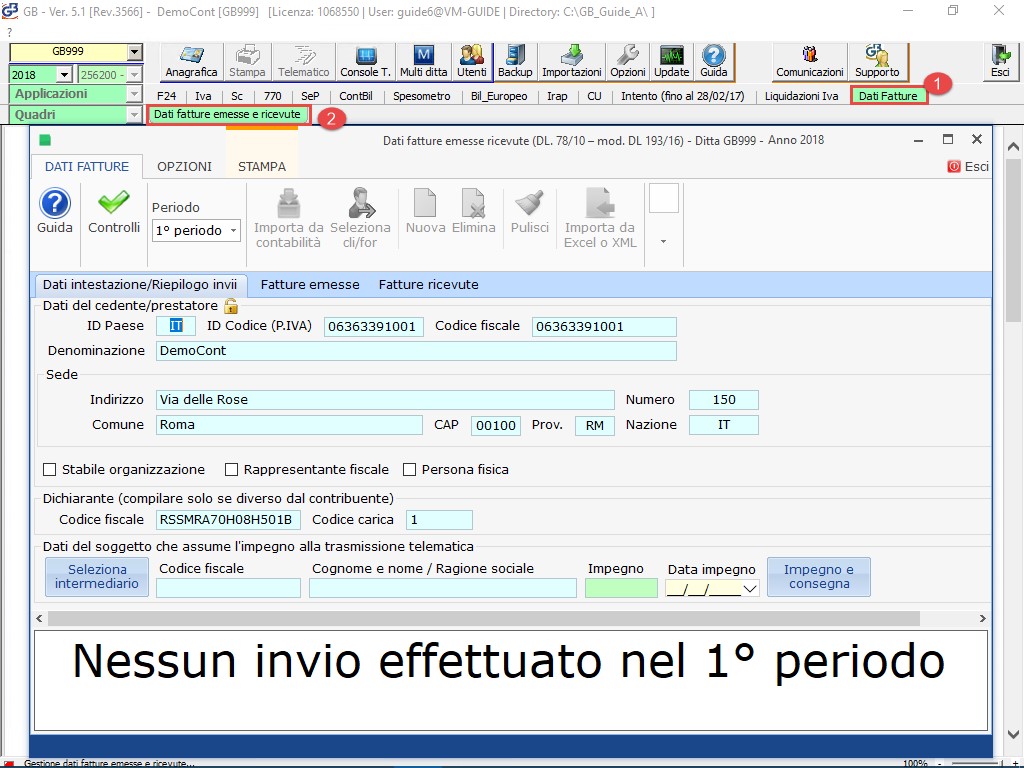

Prima di iniziare ad utilizzare “Dati Fatture” è necessario abilitare l’applicazione da “Applicazioni” > “Dati Fatture Emesse e Ricevute”

Dopo aver apposto il check per l’anno 2018 confermare il messaggio:

Ora da “Dati Fatture” > “Dati fatture emesse e ricevute” sarà possibile accedere alla maschera di intestazione e riepilogo invii.

All’interno della procedura è possibile importare i dati direttamente dalla contabilità, da un nostro tracciato Excel, da file Xml prodotti da altri software oppure inserendo manualmente i dati nella procedura.

Per ulteriori informazioni nell’utilizzo della procedura consultare la guida online.

MB103 –FSA/12