Deducibilità spese di Manutenzione e Riparazione 2017: aggiornamento versione

L’Art. 102 del TUIR stabilisce che le spese di manutenzione, riparazione, ammodernamento e trasformazione sono deducibili nel limite del 5% del costo complessivo del bene quando è entrato in funzione.

Le spese di Manutenzione sono sostenute al fine di conservare la vita utile prevista, la capacità e la produttività originaria del bene mentre le spese di Riparazione si sostengono per rimediare agli eventuali guasti o rotture.

Le norme tributarie collocano un plafond fisso di deducibilità su base annua e prevedono determinate tipologie di percentuali:

- 5% in generale;

- Per specifici settori produttivi possono essere stabiliti, con decreto, diversi criteri e modalità di deduzione. Per esempio:

- 11% siderurgia e metallurgia;

- 15% imprese estrattive;

- 25% autoveicoli da trasporto;

Imprese in contabilità semplificata

Imprese in contabilità semplificata

Come chiarito nella circolare dell’Agenzia delle Entrate n.11/E del 13 aprile 2017 le spese di manutenzione e riparazione devono essere determinate secondo il criterio di “cassa” e sugli importi così determinati, applicare il limite del 5% del valore dei beni risultanti dal registro dei cespiti al 01 gennaio.

Con il rilascio delle applicazioni fiscali per l’esercizio 2017 GBsoftware ha reso disponibile la nuova gestione per il “calcolo delle spese di manutenzione e riparazione”.

La nuova gestione, oltre ad avere un layout grafico completamente rinnovato, consente di avere sempre aggiornati i dati da riportare nei modelli di dichiarazione SENZA accedere alla gestione per effettuare il calcolo.

Funzioni della nuova gestione

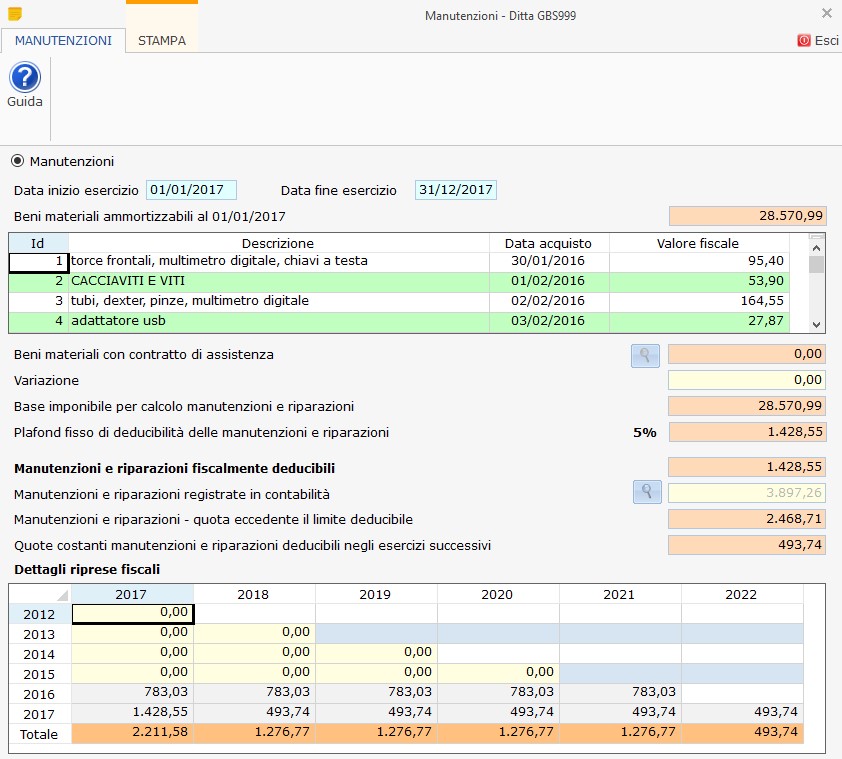

Nella prima parte della maschera troviamo le date di inizio e fine esercizio che sono riportate direttamente dall’anagrafica del soggetto quindi il valore dei beni materiali ammortizzabili al:

- 01/01 per le ditte già in attività

- 31/12 del 1° anno di esercizio per le ditte di nuova costituzione

![]() L’opzione “automezzi” è visualizzata solo se in “Gruppo/specie” è stata attivata l’opzione “settore dell’autotrasporto”.

L’opzione “automezzi” è visualizzata solo se in “Gruppo/specie” è stata attivata l’opzione “settore dell’autotrasporto”.

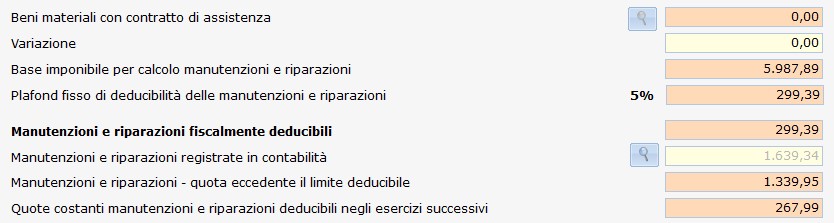

Nella parte centrale viene riportata la base imponibile che permette di calcolare:

- il plafond fisso di deducibilità, calcolato sul valore dei beni ammortizzabili al netto di quelli con un contratto di assistenza

- l’importo di manutenzioni e riparazioni fiscalmente deducibile,

- la quota eccedente il limite deducibile

- le eventuali quote costanti, deducibili negli anni successivi, qualora il valore delle manutenzioni e riparazioni fiscalmente deducibili superi il valore totale delle manutenzioni registrate in contabilità per l’anno di riferimento.

La ripartizione in quote costanti avviene su:

- 5 anni in linea generale

- 3 anni per quelle relative agli automezzi per il settore dell’autotrasporto

Nella parte inferiore della maschera è presente il dettaglio delle riprese fiscali, dove il software riporta

- le quote costanti calcolate negli anni precedenti

- le quote costanti deducibili negli esercizi successivi derivanti dal calcolo dell’esercizio corrente

- la quota deducibile relativa all’anno in corso

- il totale deducibile per ogni esercizio.

Riporto dei dati dalla contabilità

I dati che riguardano le spese di manutenzione registrate in contabilità sono riportate con una logica diversa in base al regime contabile dell’attività:

- per le imprese in contabilità ordinaria sono riportate le spese di manutenzione, registrate in prima nota, in base al principio di competenza;

- per le imprese in contabilità semplificata i dati sono riportati diversamente in base al metodo di tenuta dei registri adottato:

- in caso di opzione “1 – registro incassi e pagamenti” o “2 – registri Iva integrati” i dati sono riportati solo se relativi a spese per cui si è registrato il relativo pagamento;

- in caso di opzione “3 – registri iva senza separata indicazione di incassi e pagamenti” i dati sono riportati in base alla data di registrazione quindi indipendentemente dalla registrazione del pagamento.

- per i professionisti viene riportata la deducibilità delle spese di manutenzione e riparazione nel limite del 5% del valore riguardante solo i beni immobili.

![]() Nel caso in cui viene gestita la contabilità con GB e non i “cespiti” è comunque possibile inserire manualmente il valore dei beni materiali ammortizzabili nel campo “variazione”. Le spese di manutenzione registrate in contabilità saranno comunque riportate e il software calcolerà comunque le eventuali quote eccedenti.

Nel caso in cui viene gestita la contabilità con GB e non i “cespiti” è comunque possibile inserire manualmente il valore dei beni materiali ammortizzabili nel campo “variazione”. Le spese di manutenzione registrate in contabilità saranno comunque riportate e il software calcolerà comunque le eventuali quote eccedenti.

Anche per le ditte che gestiscono i redditi ma non la contabilità è comunque disponibile la gestione per il calcolo della deducibilità. L’utente dovrà inserire manualmente:

- il valore dei beni materiali;

- le spese di manutenzione dell’esercizio;

- le quote generare in esercizi precedenti.

La gestione controlli per aiutarti a ricordare…

CASO 1 – Gestione contabilità e cespiti

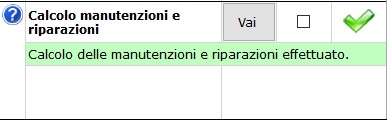

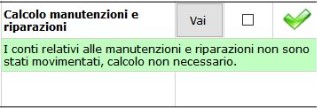

Nel caso in cui l’utente gestisce sia la contabilità che i cespiti, il controllo risulterà sempre “completo” in quanto i dati della gestione sono sempre ricalcolati in automatico dal software.

Anche se non sono stati movimentati conti riguardanti le spese di manutenzione il controllo è visualizzato “verde”.

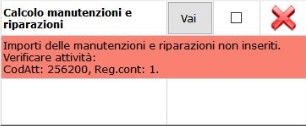

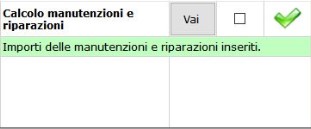

CASO 2 – Gestione contabilità e non dei cespiti

Nel caso in cui l’utente utilizzi la contabilità GB senza i cespiti il controllo evidenzia se sono stati movimentati dei conti relativi alle spese di manutenzione ma non sono stati inseriti i cespiti.

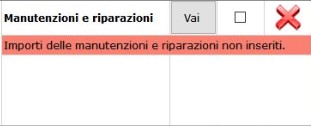

In questo caso è necessario cliccare il pulsante “vai” ed inserire nella gestione delle manutenzioni, in corrispondenza della riga “variazione”, il valore dei cespiti al 01/01. Dopo l’inserimento del valore il controllo risulterà “evaso”.

CASO 3 – Gestione dichiarativi e non della contabilità

Nel caso in cui l’utente utilizzi i dichiarativi GB, ma non la contabilità il controllo evidenzia l’avvenuta o meno compilazione della gestione nel quadro contabile.

Per “evadere” il controllo è sufficiente cliccare “vai” e compilare i campi “variazione” e “manutenzioni e riparazioni registrate in contabilità”.

Nel caso in cui non ci sono importi da inserire è necessario escludere il controllo.

CB101 – SAM/5