Dichiarazione Iva e Iva Base 2018: rilascio applicazione

L’Agenzia delle Entrate in data 15/01/2018, con il provvedimento n° 10581, ha approvato il modello e le istruzioni definitive della Dichiarazione Iva e Iva Base 2018, anno d’imposta 2017.

Sono obbligati in linea generale alla presentazione della dichiarazione annuale IVA tutti i contribuenti esercenti attività d’impresa ovvero attività artistiche o professionali, di cui agli art. 4 e 5 D.P.R. n.633/1972, titolari di partita IVA.

La dichiarazione IVA 2018 deve essere presentata, in forma autonoma, nel periodo compreso tra il 1° febbraio e il 30 aprile 2018.

Principali novità modelli IVA 2018

Frontespizio:

È stato eliminato il riquadro “Sottoscrizione dell’ente o società controllante” a seguito della modifiche apportate all’articolo 73, comma 3, D.P.R. 633/1972 dalla Finanziaria 2017; non è più previsto che la società controllante, in una procedura di liquidazione Iva di gruppo, debba sottoscrivere la dichiarazione delle controllate.

Quadro VE:

è stata rinominata la sezione 4 del rigo VE38 in “Operazioni effettuate nei confronti dei soggetti di cui all’art. 17-ter” in modo da ricomprendervi non solo le operazioni effettuate nei confronti delle pubbliche amministrazioni ma anche quelle nei confronti delle società elencate nel nuovo articolo 17-ter, comma 1 bis, D.P.R. 633/1972, a decorrere dal 1° luglio 2017.

Quadro VJ:

È stato soppresso il rigo VJ12, dove andavano indicati gli acquisti di tartufi da rivenditori dilettanti e occasionali non muniti di partita IVA; in più il rigo VJ18 è stato rinominato “Acquisti dei soggetti di cui all’art. 17-ter” per l’esposizione degli acquisti effettuati, oltre che dalle pubbliche amministrazioni, anche dalle società elencate nel nuovo comma 1-bis dell’art. 17-ter (c.d. “split payment”).

Quadro VH:

Da quest’anno il quadro VH deve essere compilato esclusivamente qualora si intenda inviare, integrare o correggere i dati omessi, incompleti o errati nelle comunicazioni delle liquidazioni periodiche Iva (risoluzione AdE 104/E/2017).

In tal caso andranno indicati tutti i dati richiesti, compresi quelli non oggetti di invio, integrazione o correzione.

Altre novità riguardano l’introduzione dei righi VH4, VH8, VH12 e VH16 per la separata indicazione delle risultanze delle liquidazioni periodiche trimestrali; l’aggiunta della colonna 3 “Subfornitori” e la soppressione della colonna 3 “Ravvedimento”.

Quadro VM:

Il nuovo quadro VM “Versamenti immatricolazioni auto UE” che sostituisce la sezione II del quadro VH del modello IVA precedente.

Quadro VK:

È stata introdotta la casella 4 denominata “Operazioni straordinarie”, per segnalare che la società dante causa di un’operazione straordinaria è fuoriuscita; l’introduzione del rigo VK28 “Acconto”, per l’indicazione dell’importo trasferito alla società controllante tenuta a determinare l’acconto dovuto per il gruppo; introduzione del rigo VK34 “Versamenti auto UE relativi a cessioni effettuate nel periodo di controllo”, per l’indicazione dell’importo dei versamenti relativi all’imposta dovuta per la prima cessione interna. Sono stati, inoltre, soppressi i righi VK2 “Codice”, VK35 “Versamenti integrativi d’imposta” e il riquadro “Sottoscrizione dell’ente o società controllante”.

Quadro VL

Le novità riguardano:

- la soppressione dei righi VL24 “Versamenti auto UE effettuati nell’anno ma relativi a cessioni da effettuare in anni successivi”, VL29 “Ammontare versamenti periodici, da ravvedimento, interessi trimestrali, acconto”, VL31 “Versamenti integrativi di imposta”;

- l’introduzione del rigo VL29 “Versamenti auto UE relativi a cessioni effettuate nel periodo di controllo”, per l’indicazione dell’importo dei versamenti relativi all’imposta dovuta per la prima cessione interna, avvenuta nel corso dell’anno, di autoveicoli in precedenza oggetto di acquisto intracomunitario; infine l’introduzione del rigo VL30 “Ammontare IVA periodica”, composto da 3 campi per l’indicazione, nel campo 2, dell’ammontare complessivo dell’IVA periodica dovuta, nel campo 3, del totale dei versamenti periodici e nel campo 1, del maggiore tra l’importo indicato nel campo 2 e quello indicato nel campo 3.

Quadro VX

L’introduzione dei righi VX7 e VX8 per l’indicazione da parte delle società partecipanti alla liquidazione Iva di gruppo per l’intero anno.

Quadro VO

E’ stato introdotto il rigo VO26 affinché le imprese minori possano comunicare, ai sensi dell’articolo 18, comma 5, D.P.R. 600/1973, l’opzione, vincolante per almeno un triennio (quindi nel caso specifico 2019) per la tenuta dei registri Iva senza separata indicazione di incassi e pagamenti.

DICHIARAZIONE IVA e IVA BASE 2018

Da oggi è disponibile l’applicazione “Dichiarazione Iva 2018” e “Dichiarazione Iva Base 2018”

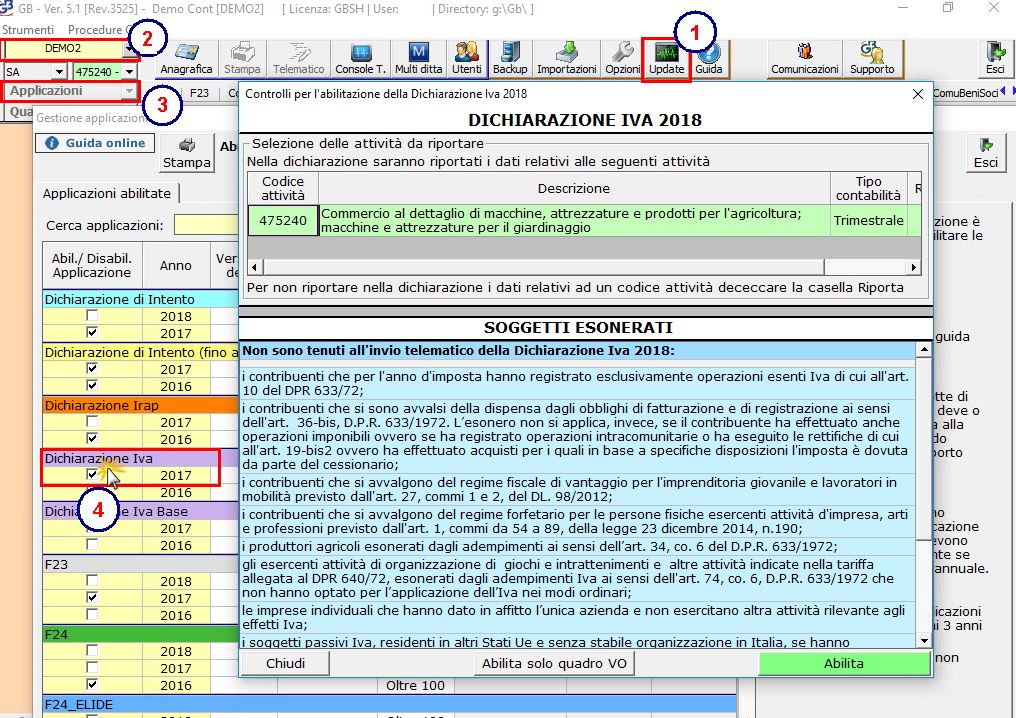

Ricordiamo i passaggi per l’abilitazione:

- Eseguire l’update del software;

- Posizionarsi nella ditta nella quale abilitare l’applicazione;

- Aprire la maschera Applicazioni;

- Selezionare l’anno 2017 per l’applicazione Dichiarazione Iva e/o Iva Base.

In fase di abilitazione dell’applicazione “Dichiarazione Iva” si apre la maschera con i codici attività della ditta. Nel caso di esercizio di più attività, nell’anagrafica ditta, deve essere specificato se sono gestite con contabilità “Separata” o “Unificata”

![]() L’Agenzia delle Entrate non ha ancora pubblicato i moduli di controllo della Dichiarazione IVA 2018, pertanto al momento non è possibile creare, controllare e inviare il file telematico. Inoltre la storicizzazione e l’invio ai pagamenti sono momentaneamente bloccati.

L’Agenzia delle Entrate non ha ancora pubblicato i moduli di controllo della Dichiarazione IVA 2018, pertanto al momento non è possibile creare, controllare e inviare il file telematico. Inoltre la storicizzazione e l’invio ai pagamenti sono momentaneamente bloccati.

Le istruzioni per l’utilizzo del modello sono presenti nella guida on-line dell’Applicazione Dichiarazione Iva e Iva Base.

SC/9