Dichiarazioni 2018: presentazione redditi soggetto deceduto

Gli eredi della persona defunta sono tenuti alla presentazione della sua dichiarazione dei redditi nel momento in cui subentrano nel patrimonio del soggetto deceduto.

Con la newsletter di oggi vediamo come comportarsi in caso si debba presentare una dichiarazione dei redditi per un soggetto defunto e quali sono le scadenze da rispettare per l’invio della stessa e il pagamento delle eventuali imposte.

Ricordiamo che in caso di soggetto deceduto non è possibile presentare il modello 730 ma deve essere presentato il modello Redditi PF.

Termini di presentazione della dichiarazione da parte degli eredi

- Per le persone decedute nel 2017 o entro il mese di febbraio 2018, la dichiarazione deve essere presentata dagli eredi nei termini ordinari.

- Per le persone decedute successivamente, la dichiarazione deve essere presentata entro i termini indicati.

| Data del decesso | Termini di presentazione |

|---|---|

| 01/01/2017-28/02/2018 | Termini ordinari: 02/05/2018-02/07/2018 |

| 01/03/2018-30/06/2018 | Termini prorogati di 6 mesi: 31/12/2018 |

| Data del decesso | Termini di presentazione |

|---|---|

| 01/01/2017-30/06/2018 | Termini ordinari: 31/10/2018 |

| 01/07/2018-31/10/2018 | Termini prorogati di 6 mesi:30/04/2019 |

Se nell’anno precedente la persona deceduta aveva presentato il modello 730 dal quale risultava un credito, successivamente non rimborsato dal sostituto d’imposta, tale credito può essere portato a riduzione dell’Irpef dovuta per la dichiarazione successiva.

Compilazione del Frontespizio

Nel frontespizio della dichiarazione, alla sezione “Dati del contribuente”, occorre indicare i dati personali del contribuente deceduto (nome, cognome, codice fiscale…).

Va inoltre barrata la casella “6” della sezione per indicare che il soggetto in questione è deceduto.

Deve essere inoltre compilata, nel frontespizio, la sezione “Riservata a chi presenta la dichiarazione per conto d’altri”, nella quale devono essere riportati i dati relativi a colui che presenta la dichiarazione, ricordandosi anche di indicare nel campo “Codice carica” il codice “7” (Erede). Tale sezione viene compilata in automatico inserendo i dati dell’erede nell’anagrafica del soggetto defunto, nella sezione Firmatario e soci.

DICHIARAZIONE di un SOGGETTO DECEDUTO con SOFTWARE

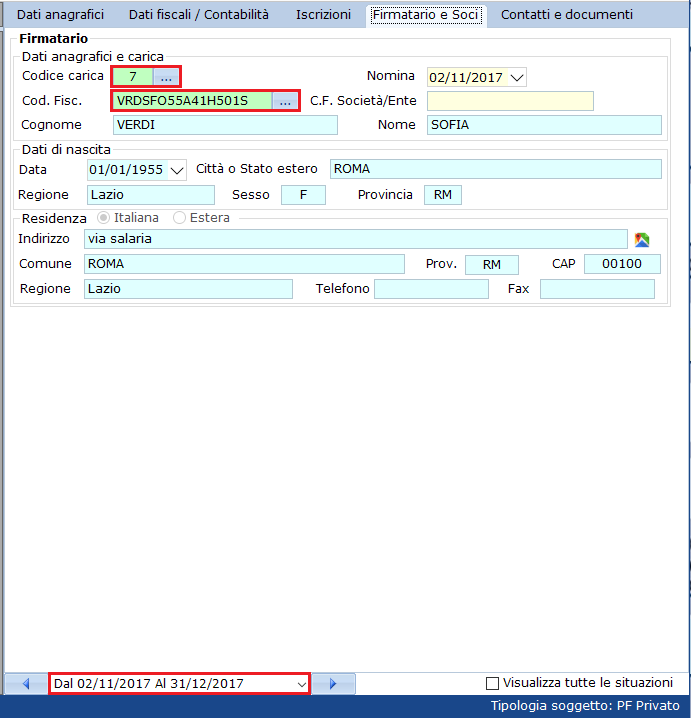

Per gestire la dichiarazione di un contribuente deceduto con il software GB è necessario posizionarsi nell’anagrafica del soggetto e:

- Creare, dall’apposito pulsante “Storicizza”, una storicizzazione alla data del decesso (ad esempio: per un soggetto deceduto in data 02/11/2017, creare la storicizzazione indicando le date 01/11/2017 – 02/11/2017);

- Compilare il campo stato civileindicando il codice “6 Deceduto”;

- Compilare la sezione “Firmatario e Soci” indicando, sia alla storicizzazione ‘dal 02/11/2017 al 31/12/2017’ che nella situazione attuale ‘al 01/01/2018’, i dati del firmatario. Per indicare il firmatario è necessario cliccare l’apposito pulsante “…”, posto a fianco del codice fiscale e selezionare il nominativo dall’elenco proposto. In fine abbinare, al firmatario appena scaricato, il codice carica 7-EREDE.

A questo punto, compilata correttamente l’anagrafica del soggetto, il software riporta in automatico i dati all’interno del frontespizio della dichiarazione. In particolare:

- nella sezione “DATI DEL CONTRIBUENTE”, troveremo barrata la casella “Deceduto/a”.

- nella sezione “RISERVATO A CHI PRESENTA LA DICHIARAZIONE PER ALTRI”, troveremo compilati i dati del firmatario, nel nostro caso i dati dell’erede.

Nel quadro RN, rigo RN62 – Acconto dovuto, nel quale deve essere indicato, se dovuto, l’ammontare dell’acconto Irpef per l’anno 2018, nel caso di soggetto Deceduto il software non riporta gli acconti in quanto non dovuti.

Nel quadro RV, rigo RV17 – Acconto addizionale comunale all’IRPEF per il 2018, il software, nel caso di soggetto Deceduto, non calcola e non riporta l’ammontare degli acconti.

LP/18