A partire dal 1 gennaio 2017 interessi legali allo 0,1%

Il Decreto del Ministero dell’Economia e delle Finanze 7 dicembre 2016, pubblicato sulla Gazzetta Ufficiale n. 291 del 14 dicembre 2016, reca una “Modifica del saggio di interesse legale”.

A partire dal 1° gennaio 2017 la misura degli interessi legali è scesa dall’attuale 0,2% allo 0,1%. Vediamo quali sono i risvolti fiscali per le somme da versare in ambito di ravvedimento operoso.

Nel caso di omesso, insufficiente o tardivo versamento dei tributi, il ravvedimento operoso prevede il versamento, oltre che delle somme dovute e delle sanzioni, anche degli interessi legali. Il tasso di interesse da applicare è quello in vigore nei singoli periodi in questo caso è pari allo 0,2% fino al 31 dicembre 2016 e allo 0,1% dal 1° gennaio 2017.

Ravvedimento in Dichiarazioni GB: interessi legali dello 0,1% dal 1° gennaio 2017

Il ravvedimento sarà ancora più conveniente dal 2017, con la diminuzione degli interessi legali, vediamo di seguito come si comporta il software.

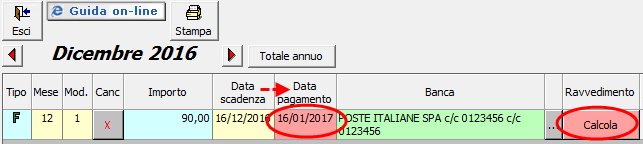

Prendiamo come esempio il versamento del tributo 1040 eseguito in ritardo il 16 gennaio 2017 invece che il 16 dicembre 2016.

Il software, inserendo la data pagamento successiva a quella di scadenza, calcola, su scelta dell’utente, il ravvedimento.

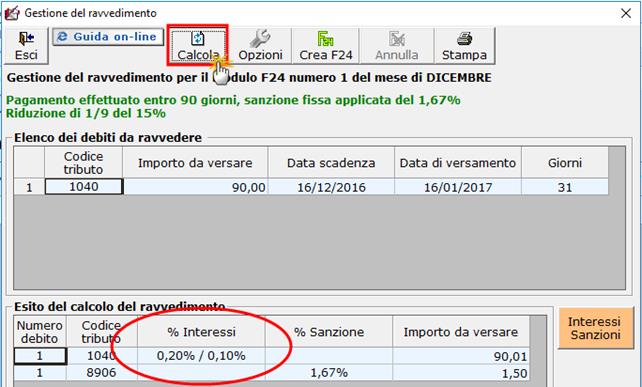

Nella maschera di calcolo del ravvedimento gli interessi sono calcolati nella seguente misura:

- 0,2% dal 16 al 31 dicembre 2016

- 0,1% dal 1° al 16 gennaio 2017

Per maggiori chiarimenti sul funzionamento dell’Applicazione F24 si rimanda alla guida on line.

DB601- LM/2