Interessi legali 2018: dall’1 gennaio allo 0,3%

Il Decreto del Ministero dell’Economia e delle Finanze 13 dicembre 2017, pubblicato sulla Gazzetta Ufficiale n. 292 del 12 dicembre 2017, ha stabilito un innalzamento del tasso degli interessi legali nel calcolo del ravvedimento operoso.

A partire dal 1° gennaio 2018 il tasso degli interessi legali triplicherà, dallo 0,1% in vigore fino al 31/12/2017 passerà allo 0,3%. Vediamo quali sono i risvolti fiscali per le somme da versare in ambito di ravvedimento operoso.

Nel caso di omesso, insufficiente o tardivo versamento dei tributi, il ravvedimento operoso prevede il versamento, oltre che delle somme dovute e delle sanzioni, anche degli interessi legali. Il tasso di interesse da applicare è quello in vigore nei singoli periodi in questo caso è pari allo 0,1% fino al 31 dicembre 2017 e allo 0,3% dal 1° gennaio 2018.

Ravvedimento in dichiarazioni GB: interessi legali dello 0,3% dal 1° gennaio 2018

Con l’aumento degli interessi il ravvedimento sarà più oneroso; la nuova misura andrà applicata solo in relazione al periodo di imposta intercorrente tra il 1° gennaio 2018 e il giorno del versamento tardivo.

I contribuenti che intendono ravvedersi nel 2018, per mancati versamenti intervenuti fino al 31/12/2017, dovranno applicare e poi sommare i due tassi:

- gli interessi calcolati al tasso dello 0,1% per il periodo che va dal giorno successivo alla data di mancato adempimento fino al 31/12/2017;

- gli interessi al tasso dello 0,3% per il periodo che va dal 01/01/2018 alla data di regolarizzazione della violazione.

Vediamo di seguito come calcolare il ravvedimento utilizzando il Software GB

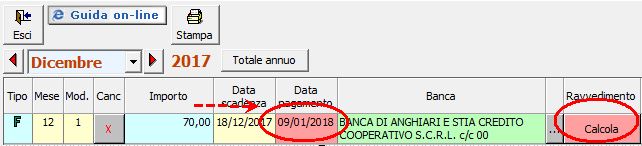

Prendiamo come esempio il versamento del tributo 1040 eseguito in ritardo il 9 gennaio 2018 invece che il 18 dicembre 2017.

Il software, inserendo la data pagamento successiva a quella di scadenza, calcola, su scelta dell’utente, il ravvedimento.

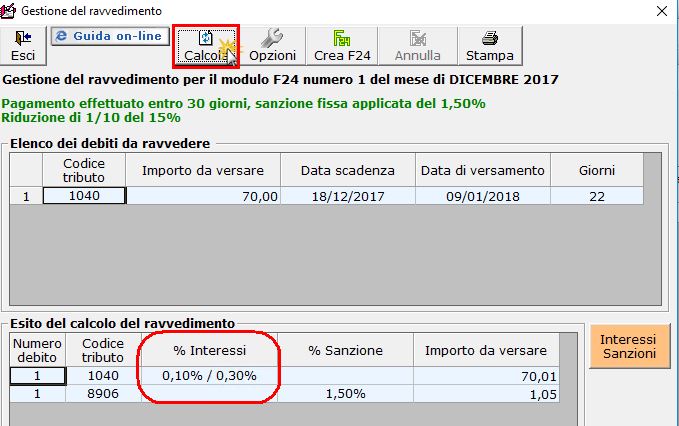

Nella maschera di calcolo del ravvedimento gli interessi sono calcolati nella seguente misura:

- 0,1% dal 18 al 31 dicembre 2017;

- 0,3% dal 1° al 9 gennaio 2018.

Per maggiori chiarimenti sul funzionamento dell’Applicazione F24 si rimanda alla guida on line.

SC/7