Modello 770 2018: nuove regole di invio separato

Anche quest’anno il modello 770 e le relative istruzioni hanno subito importanti modifiche rispetto alla dichiarazione dell’anno precedente e le modifiche non riguardano solo le molteplici modalità di invio a disposizione degli intermediari in caso di invio separato, ma anche le modalità di compilazione della dichiarazione.

Con la newsletter di oggi andiamo a vedere quali sono le principali novità introdotte nel modello 770 e le conseguenti modifiche nell’utilizzo del software.

Le principali novità che riguardano quest’anno il modello 770 sono:

- Ritorna l’obbligo di indicare i dati del soggetto che invia la restante parte della dichiarazione in caso di invio separato della stessa; Inoltre, nella dichiarazione, deve essere indicato anche per quali tipologie di ritenute l’altro soggetto provvederà all’invio.

- Gli altri intermediari che possono occuparsi dell’invio della restante parte della dichiarazione sono diventati 2. L’invio potrà essere quindi suddiviso in un massimo di tre flussi.

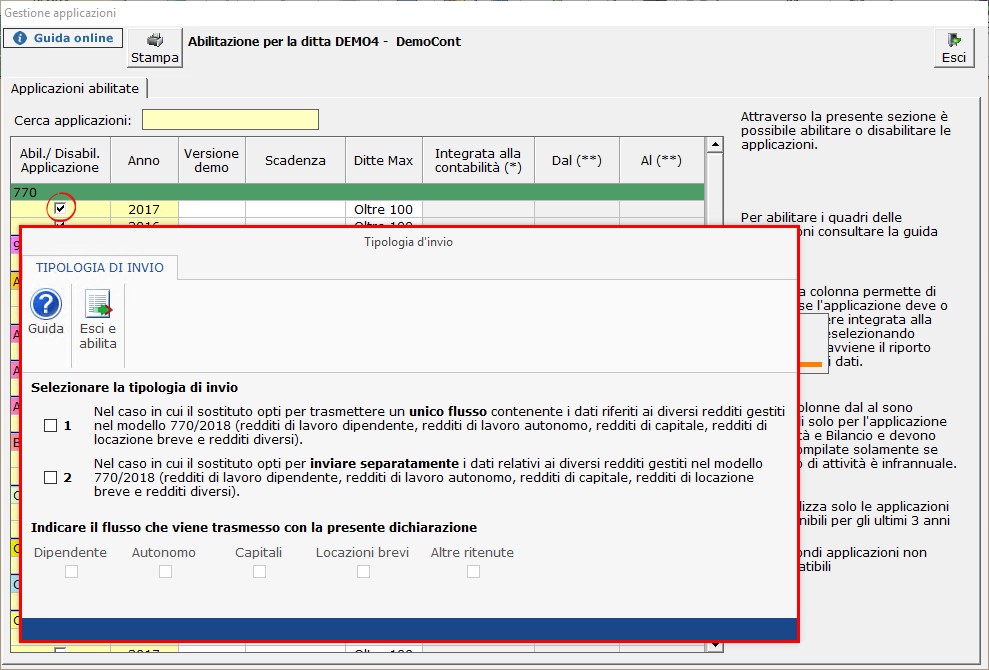

Nel frontespizio della dichiarazione, sezione “Redazione della dichiarazione – Quadri compilati e ritenute operate”, nel campo “Tipologia Invio” da quest’anno deve essere indicato:

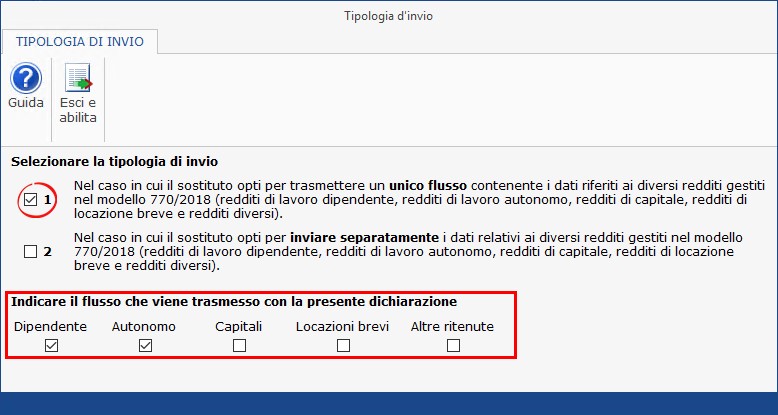

Codice 1: nel caso il contribuente opti per trasmettere in un unico flusso contenente i dati riferiti ai diversi redditi gestiti nel modello 770;

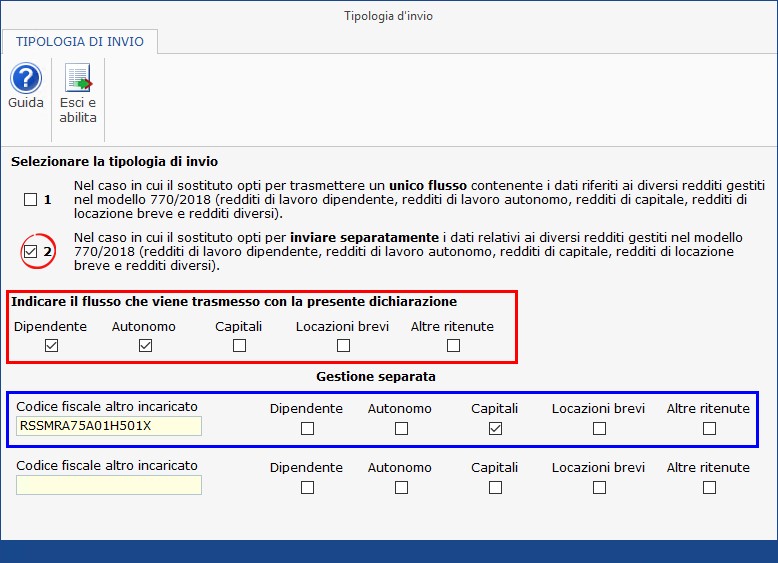

Codice 2: nel caso il contribuente opti per inviare separatamente i dati relativi ai diversi redditi gestiti nel modello 770;

Nel caso in cui venga indicato il codice 1, quindi è solamente il sostituto/intermediario a provvedere all’invio della dichiarazione, si dovrà indicare anche quali tipologie di ritenute saranno contenute nel modello, apponendo il check in corrispondenza delle opportune caselle.

Nel caso invece venga indicato il codice 2, quindi il sostituto/intermediario provvede ad inviare solamente una parte di ritenute mentre un altro soggetto provvede all’invio della restante parte, oltre ad indicare quali ritenute si invierà con la presente dichiarazione, si dovrà compilare anche la sezione “Redazione della dichiarazione – gestione separata” dove indicare il codice fiscale dell’ulteriore soggetto che predisporrà l’invio e barrare le caselle inerenti la tipologia di ritenuta che andrà ad inviare.

Predisposizione del Modello 770

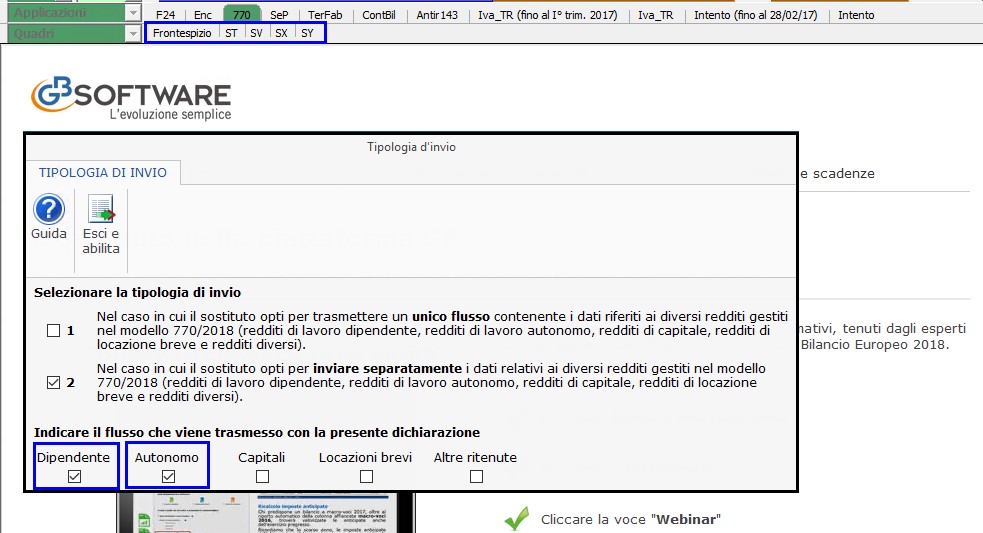

In fase di abilitazione del modello 770, l’utente dovrà selezionare quale tipologia di invio predisporre per la dichiarazione, dall’apposita gestione proposta dal software.

Scegliendo la tipologia di invio 1 (trasmissione della dichiarazione in un unico flusso) l’utente dovrà indicare, nella successiva sezione, quali ritenute andrà ad inviare il sostituto.

Mentre scegliendo la tipologia di invio 2 (trasmissione della dichiarazione in flussi separati) l’utente, oltre ad indicare quali ritenute andrà ad inviare il sostituto con la presente dichiarazione, dovrà indicare il codice fiscale del soggetto che predisporrà il successivo invio e indicare quali tipologie di ritenute andrà ad inviare lo stesso.

Successivamente, in base alla tipologia di invio scelta, il software provvederà ad abilitare i quadri necessari alla predisposizione della dichiarazione.

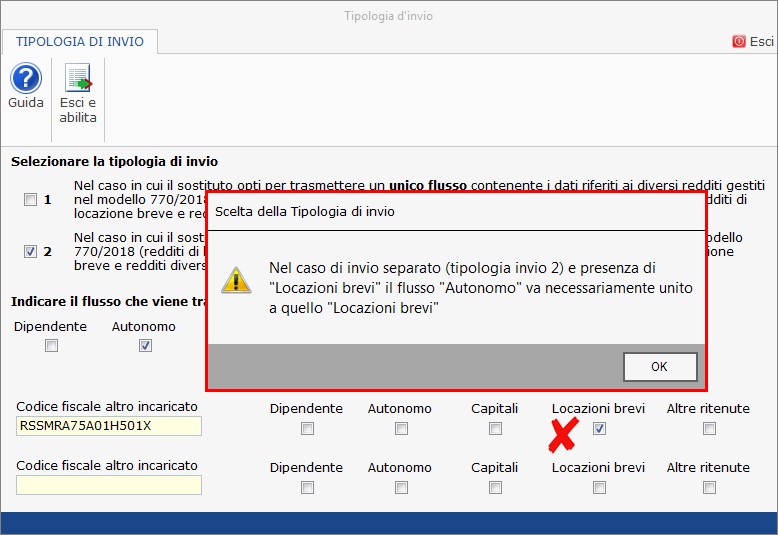

N.B. Nel caso di invio separato le ritenute da “locazioni brevi” devono essere unite necessariamente alle ritenute di “lavoro autonomo” qualora presenti.

Mentre, sempre in caso di invio separato, per quanto riguarda le “altre ritenute” devono necessariamente essere unite ad almeno una tra le ritenute di “lavoro autonomo, “lavoro dipendente” e/o “capitale”.

Il software, in caso di compilazione errata, avvisa l’utente con un messaggio.

Le istruzioni per l’utilizzo del modello sono presenti nella guida on-line dell’Applicazione Modello 770 2018.

DB461 – AP/04