Quadro VL Dichiarazione Iva: nuova modalità di compilazione

Una delle novità più importanti dei modelli Iva e Iva Base 2018 (periodo imposta 2017) riguarda il quadro VL, dove troviamo il riepilogo della liquidazione dell’imposta annuale in cui si determina l’Iva a debito o a credito.

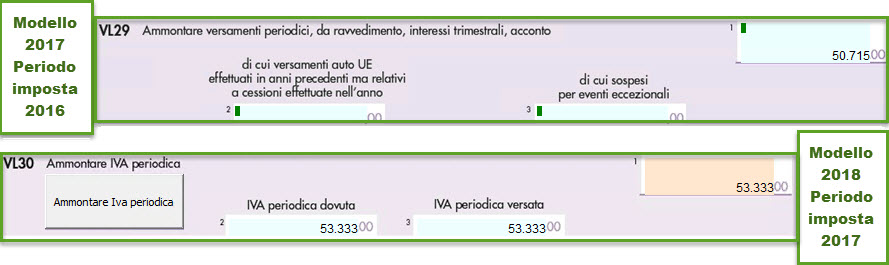

Fino al periodo d’imposta 2016 nel rigo VL29 il contribuente doveva indicare i versamenti effettivamente eseguiti. Nel caso di importi non “pagati” il risultato finale del quadro VL non coincideva di fatto con il saldo effettivo, poiché i mancati versamenti influenzavano la determinazione del credito/debito finale.

Nei modelli Iva e Iva Base, approvati con il provvedimento del direttore dell’Agenzia delle Entrate del 15/01/2018, il rigo “VL29 – Ammontare versamenti periodici, da ravvedimento, interessi trimestrali, acconto” è stato sostituito con il rigo “VL30 – Ammontare Iva periodica”.

In quali casi la variazione del modello comporta una diversa modalità di determinazione del saldo finale del quadro VL?

Il nuovo rigo VL30 è strutturato in tre campi:

- Iva periodica dovuta: l’importo da riportare in questo campo corrisponde alla somma degli importi dell’Iva a debito risultanti dalle liquidazioni periodiche fatte nel corso dell’anno ed esposte nel rigo VP14 colonna 1 del modello di comunicazione delle liquidazioni periodiche Iva

- Iva periodica versata: l’importo da riportare in questo campo corrisponde all’ammontare dei versamenti periodici, compresi l’acconto e gli interessi trimestrali

- Ammontare Iva periodica: l’importo maggiore tra quello indicato in “Iva periodica dovuta” e “Iva periodica versata”

CASO 1: eseguiti tutti i versamenti

Per coloro che nel corso del periodo d’imposta hanno eseguito versamenti regolari la variazione del modello e della modalità di esposizione dei versamenti eseguiti in corso d’anno non comporta variazioni nel risultato finale del quadro VL.

CASO 2: eseguiti versamenti in eccesso rispetto al dovuto

Per coloro che nel corso del periodo d’imposta hanno eseguito versamenti in eccesso rispetto al dovuto la diversa modalità di esposizione dei dati nel quadro VL non comporta variazioni, poiché l’importo che sarà riporto in “Ammontare Iva periodica” corrisponde a quello che nel periodo d’imposta 2016 sarebbe stato esposto nel rigo VL29.

CASO 3: non eseguiti tutti i versamenti

Per coloro che, invece, nel corso del periodo d’imposta non hanno eseguito tutti i versamenti dovuti il risultato finale del quadro VL sarà diverso rispetto a quello che sarebbe stato nel modello Iva dell’anno precedente.

In questa situazione, infatti, nel campo VL30_2 – Iva periodica dovuta si ha un importo maggiore del campo VL30_3 – Iva periodica versata: in questo caso, pertanto, nel campo VL30_1 – Ammontare Iva periodica si avrà l’indicazione del maggiore dei due, ossia l’importo dovuto che differisce da quanto sarebbe stato esposto nel modello 2017.

Il saldo finale del quadro VL, in questo modo, corrisponde esattamente all’importo dovuto per l’ultimo periodo liquidato nell’anno, in quando i mancati versamenti non incidono sulla determinazione dell’Iva dovuta o dell’Iva a credito della liquidazione annuale.

Come si può notare dalle immagini riportate negli esempi, nei casi 1 e 3 il risultato finale del quadro VL è lo stesso.

TM/4