Redditi 2018: Addizionale Regionale

L’addizionale regionale all’IRPEF, disciplinata dall’art.50 del decreto legislativo n. 446 del 15/12/97, è un imposta che si applica al reddito complessivo e deve essere versata se per lo stesso anno risulta dovuta l’IRPEF.

Si calcola applicando l’aliquota, deliberata dalla Regione, al reddito complessivo determinato ai fini dell’IRPEF al netto degli oneri deducibili riconosciuti per questa imposta.

La Regione a favore della quale deve essere effettuato il versamento è quella in cui il contribuente ha il domicilio fiscale.

Sono obbligati al pagamento dell’addizionale regionale tutti i contribuenti residenti e non residenti nel territorio dello Stato per i quali, nell’anno di imposta di riferimento, risulta dovuta l’Irpef.

CALCOLO ADDIZIONALE REGIONALE con DICHIARAZIONI

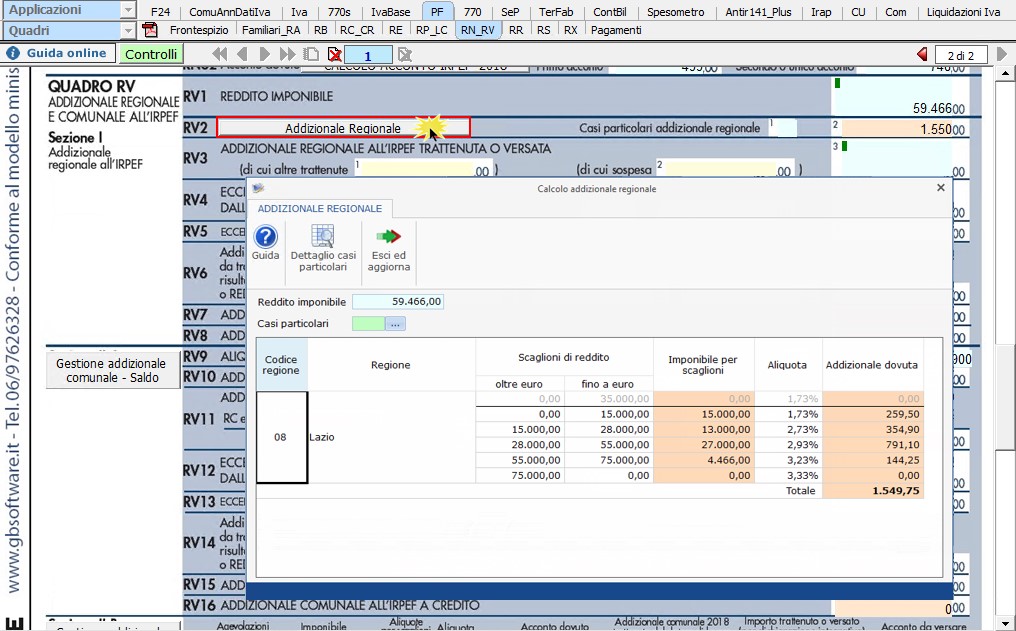

Il calcolo dell’Addizionale Regionale è eseguito in automatico dal software in relazione alla Regione indicata nel rigo “Domicilio fiscale al 1° gennaio 2017” del frontespizio del Modello Redditi PF.

Per visualizzare il dettaglio del calcolo effettuato dal software, è necessario accedere alla gestione Addizionale Regionale.

Poiché per Lazio, Veneto e Basilicata sono previste particolari tipologie di esenzione, all’interno della gestione è presente la casella “Casi particolari” nella quale indicare il codice 1 o il codice 2 in base a quanto previsto dalle delibere regionali.

Per ulteriori chiarimenti in merito all’utilizzo della gestione addizionale comunale, si rimanda alla guida online presente all’interno della maschera stessa.

AP/12 – DB701 – DB501