Soggetti IRES 2018: scadenza versamento imposte

Dopo aver predisposto i modelli Redditi SC e IRAP per una società per cui gestisco tutti gli adempimenti ho inviato gli importi al riepilogo pagamenti F24, ma non capisco dove ho sbagliato.

Vorrei trovare le scadenze “canoniche” che tutti hanno per il 2018, ossia 02 luglio oppure 20 agosto con maggiorazione dello 0,40, dovuta a titolo d’interesse. Nella mia ditta, invece, il software propone 31 luglio e 30 agosto con maggiorazione per spostamento. Perché?

Per i soggetti IRES il termine per il versamento delle imposte è consequenziale al termine per l’approvazione del bilancio.

Le società che hanno il termine di approvazione del bilancio a 120 giorni dalla chiusura dell’esercizio devono versare le imposte entro l’ultimo giorno del sesto mese successivo; le società che hanno il termine di approvazione del bilancio a 180 giorni dalla chiusura dell’esercizio, invece, devono versare le imposte entro l’ultimo giorno del mese successivo a quello in cui il bilancio è stato approvato o avrebbe dovuto essere approvato.

Ricordiamo che l’articolo 17 del DPR 435/2001 è stato modificato dall’articolo 7 quater del Decreto-Legge n. 193 del 22/10/2016:

“… Il versamento del saldo dovuto in base alla dichiarazione relativa all’imposta sul reddito delle persone giuridiche ed a quella dell’imposta regionale sulle attivita’ produttive e’ effettuato entro l’ultimo giorno del sesto mese successivo a quello di chiusura del periodo d’imposta. I soggetti che in base a disposizioni di legge approvano il bilancio oltre il termine di quattro mesi dalla chiusura dell’esercizio, versano il saldo dovuto in base alla dichiarazione relativa all’imposta sul reddito delle persone giuridiche ed a quella dell’imposta regionale sulle attivita’ produttive entro l’ultimo giorno del mese successivo a quello di approvazione del bilancio. Se il bilancio non e’ approvato nel termine stabilito, in base alle disposizioni di legge di cui al precedente periodo, il versamento e’ comunque effettuato entro l’ultimo giorno del mese successivo a quello di scadenza del termine stesso. …”

Gestione dei versamenti in GB

- Anagrafica delle ditte

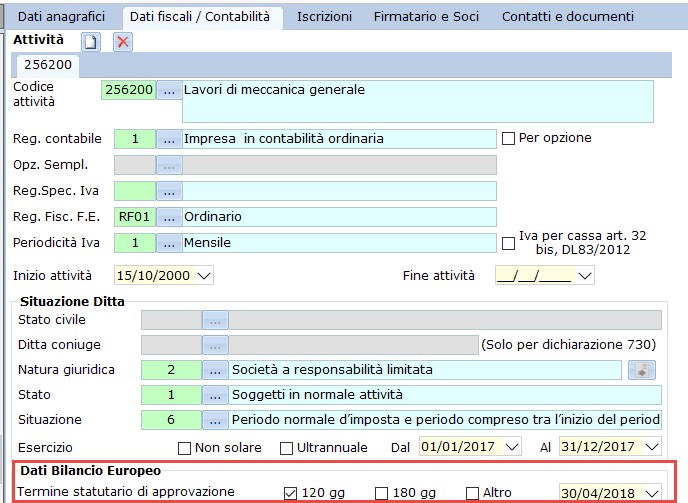

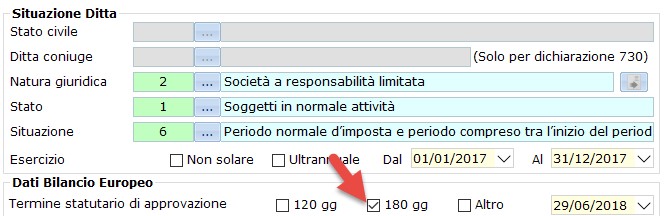

Nella nuova versione dell’anagrafica delle ditte è stata inserita la sezione in cui indicare il termine statutario di approvazione del bilancio, in cui scegliere tra termine di 120 giorno o 180 giorni dalla chiusura dell’esercizio; in base alla scelta indicata dall’utente il software calcola la data entro cui il bilancio dovrebbe essere approvato.

- Frontespizio dei modelli Redditi e IRAP

In base alla compilazione dell’anagrafica il dato relativo al temine di approvazione del bilancio d’esercizio è riportato nei frontespizi del modello Redditi e IRAP, così come già avveniva per le date di inizio e fine esercizio.

- Riepilogo pagamenti

Il termine legale o statutario di approvazione del bilancio determina le date di versamento delle imposte proposte dal software:

Società di capitali con esercizio solare e termine di approvazione del bilancio a 180 giorni. Il software propone le scadenze 31/07 e 30/08 con maggiorazione.

Dati presenti in anagrafica ditta

Scadenze propone in “Riepilogo pagamenti Dichiarazioni”

DB101 – TM/11