Sostituto d’Imposta nel 730

A partire dalla busta paga di luglio per i lavoratori dipendenti e da settembre per i pensionati verranno effettuate operazione di conguaglio a credito o debito dal sostituto d’imposta, datore di lavoro o ente pensionistico, salvo i casi di lavoratori senza sostituto per i quali sono previste diverse modalità di conguaglio.

L’art. 64, comma 1, del D.P.R. 600/73 definisce il sostituto come “soggetto che in forza di disposizioni di legge è obbligato al pagamento di imposte in luogo di altri per fatti o situazioni a questi riferibili ed anche a titolo di acconto”.

Chi è il sostituto d’imposta?

Per sostituto d’imposta si intende la figura giuridicamente riconosciuta ad operare per conto dello Stato per quanto riguarda gli oneri fiscali in capo al contribuente. Nel caso di lavoratori dipendenti il sostituto d’imposta è il datore di lavoro; per i pensionati il ruolo di intermediario tra Fisco e contribuente è l’Inps o, in genere, il proprio ente pensionistico.

Il sostituto può essere identificato, quindi, in diverse figure, come ad esempio:

- Datore di lavoro, per i redditi di lavoro dipendente

- Istituto previdenziali che si occupa di erogare le pensioni

- Committente di un lavoratore autonomo

- Curatore fallimentare

- Condominio, ecc…

Come agisce il sostituto d’imposta?

Il suo compito è quello di trattenere e in seguito versare alla Stato le imposte dovute su stipendi, salari, compensi o altri redditi erogati.

Il sostituto d’imposta opera le ritenute che sono:

- a titolo di acconto, cioè sotto forma di acconto di imposta IRPEF, come nel caso del datore di lavoro che trattiene una parte delle imposte dovute dal lavoratore. L’obbligazione tributaria del sostituito-lavoratore non si estingue, egli verserà poi il resto con la dichiarazione dei redditi (sui redditi non derivanti da lavoro dipendente).

- a titolo di imposta, quanto il sostituto versa a titolo definitivo l’imposta, in tale modo il debito tributario del sostituito può ritenersi estinto.

Rimborso o addebito IRPEF

Contribuenti con sostituto d’imposta

Per i contribuenti con sostituto d’imposta, il rimborso Irpef verrà effettuato nelle seguenti modalità:

- lavoratori dipendenti: a partire dal mese di luglio 2017 il datore di lavoro accrediterà direttamente in busta paga le somme a credito risultanti dal modello 730;

- pensionati: a partire dal mese di agosto o settembre 2017 l’ente pensionistico accrediterà le somme dovute sull’assegno pensionistico.

Nel caso in cui, dopo aver presentato la dichiarazione dei redditi, l’Irpef dovesse risultare a debito, il sostituto d’imposta applicherà la trattenuta a titolo di addebito Irpef, ovvero:

- lavoratori dipendenti: trattenuta a partire dalla busta paga del mese di luglio 2017 a titolo di addebito Irpef;

- pensionati: trattenuta a partire dal mese di agosto o settembre 2017 effettuata dall’Inps come addebito d’imposta dovuta.

Contribuenti senza sostituto d’imposta

Nel caso di contribuenti senza sostituto d’imposta il conguaglio 730 a credito o a debito potrà essere effettuato in questo caso in due diverse modalità.

Contribuente con 730 a credito

Il rimborso Irpef è direttamente accreditato tramite bonifico sul conto corrente del contribuente (previa comunicazione del proprio IBAN bancario o postale).

I contribuenti che non hanno scelto l’accredito diretto, l’Agenzia delle Entrate invia una comunicazione che invita a presentarsi presso un ufficio postale per riscuotere il rimborso d’imposta in contanti, per importi fino a 1.000 euro. Nel caso di importo superiore a 1.000 euro il rimborso Irpef verrà elargito tramite vaglia inviato dalla Banca d’Italia.

Contribuente con 730 a debito

Se invece il conguaglio 730 risultasse negativo, cioè a debito per il contribuente, sarà necessario versare le imposte dovute in due diverse modalità:

- addebito sul proprio conto corrente indicando il proprio IBAN bancario o postale;

- versamento con modello F24 compilato dall’Agenzia delle Entrate con l’importo esatto da versare scaricabile sulla propria area riservata Fisconline.

I contribuenti senza sostituto d’imposta che si sono avvalsi di un intermediario per la presentazione del modello 730/2017 possono decidere di inviare il modello F24 in modalità telematica all’Agenzia delle Entrate o versare l’imposta dovuta con il modello F24 ottenuto dal Caf o dal commercialista.

Inserimento SOSTITUTO D’IMPOSTA nel 730 con

Nella newsletter di oggi vediamo dove devono essere indicati i dati del Sostituto d’imposta all’interno del software GB, nella dichiarazione 730.

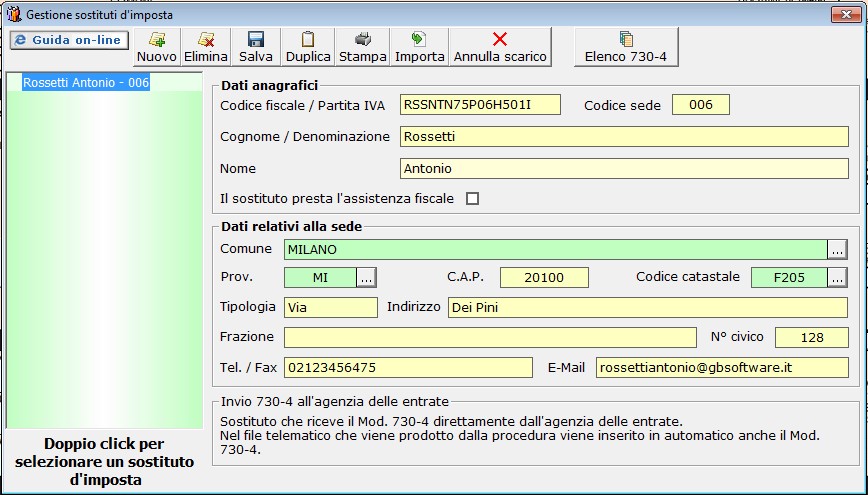

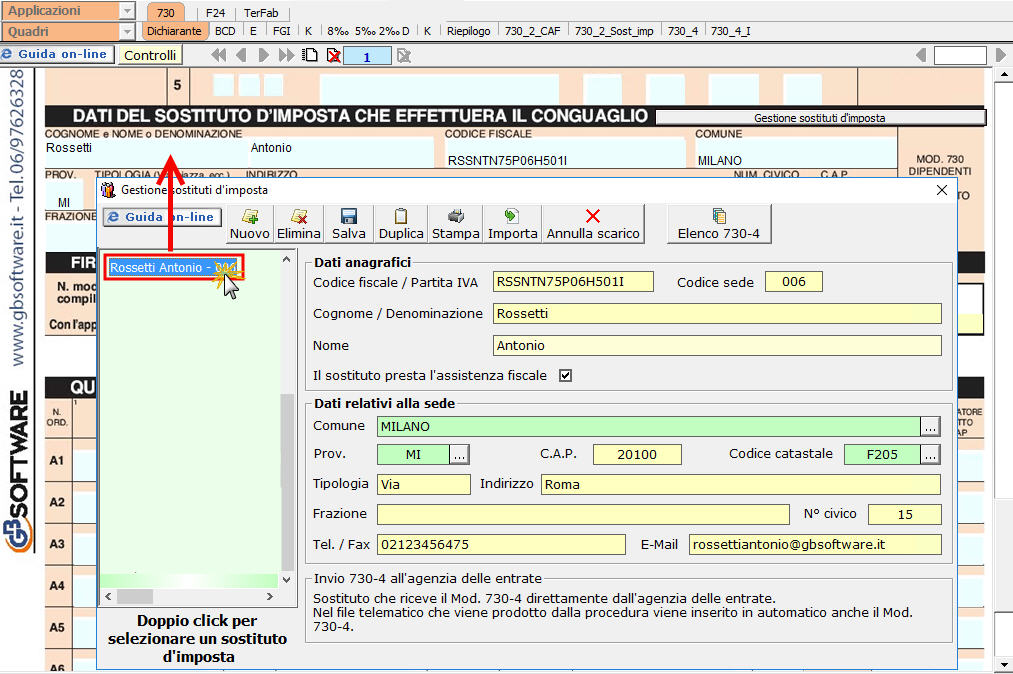

I dati del sostituto d’imposta devono essere indicati nel quadro DICHIARANTE nella sezione “Dati del sostituto d’imposta”. Nel software è presente una dedita gestione che permette l’inserimento dei dati relativi sostituto d’imposta.

All’interno della gestione è possibile:

- Inserire un nuovo sostituto

- Importare i dati del sostituto dall’anno d’imposta precedente (la funziona è attiva per gli utenti che già utilizzavano il software GB)

- Duplicare i dati di un sostituto già esistente

Per inviare i dati del sostituto in dichiarazione è necessario fare doppio click sopra il nominativo del soggetto.

NOVITA’ 2017

NOVITA’ 2017

Da quest’anno nel caso di assistenza fiscale prestata dal sostituto d’imposta (impostazione del flag “Il sostituto presta l’assistenza fiscale” all’interno della gestione) i dati del modello 730-4 devono essere sempre allegati al tracciato telematico della dichiarazione 730.

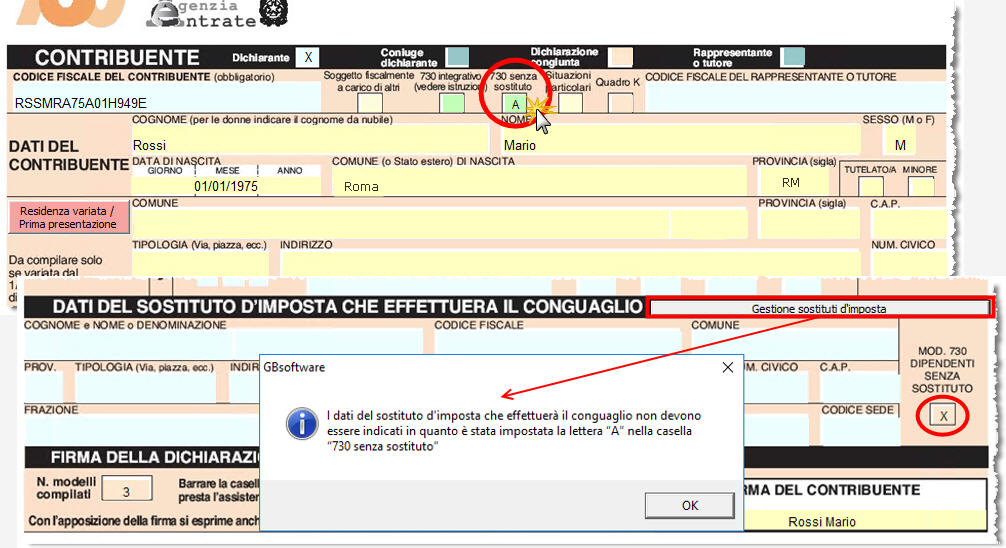

Ricordiamo che, come avveniva negli anni precedenti, nel caso di sostituto d’imposta INPS o assenza di sostituto d’imposta i dati del modello 730-4 non devono essere mai allegati al tracciato telematico da inviare all’Agenzia delle Entrate.

Ricordiamo che, come avveniva negli anni precedenti, nel caso di sostituto d’imposta INPS o assenza di sostituto d’imposta i dati del modello 730-4 non devono essere mai allegati al tracciato telematico da inviare all’Agenzia delle Entrate.Per il Modello 730 senza sostituto d’imposta, casella “730 senza sostituto” impostata ad “A”, il software avvisa l’utente con un messaggio e la gestione viene bloccata in quanto non deve essere compilata la relativa sezione.

Per maggiori chiarimenti sul funzionamento della gestione rimandiamo alla guida online presente all’interno della maschera stessa.

ML/07 – DB501